Bursă

Cât de umflată este bula pe bursă? Sau sunt acțiunile doar scumpe?

Piața de acțiuni din Statele Unite, si in general cea globala, a înregistrat o creștere semnificativă alimentată de optimismul legat de tehnologie și inteligența artificială (IA). Cu toate acestea, această creștere ridică o întrebare importantă: suntem într-o bulă speculativă sau este piața pur și simplu foarte scumpă? În acest articol, vom analiza indicatorii cheie pentru a înțelege mai bine starea actuală a pieței și ce ne așteaptă.

Acțiuni scumpe sau bula pe bursa din SUA?

Piața de acțiuni din SUA se tranzacționează în prezent la un P/E de 27x, ceea ce plasează evaluarea în top 10% al valorii istorice. Ce înseamna asta? Acțiunile sunt semnificativ mai scumpe decât media istorică, ceea ce ar putea ridica semne de întrebare în rândul investitorilor cu privire la mentenabilitatea acestui preț. Deși acest nivel de P/E indică o evaluare „scumpă”, nu trebuie să ne grăbim să etichetăm piața drept o „bulă financiară”. Chiar daca indicele S&P 500 este dintre cei care a atins maxime istorice unul după altul sau suntem în mijlocul.

În mod tradițional, bulele se manifestă printr-un entuziasm excesiv al investitorilor și o dorință de a cumpăra indiferent de preț, ceea ce duce la o creștere nesustenabilă a prețurilor. În schimb, sentimentul actual rămâne optimist, dar nu exagerat, și nu există o panică generalizată sau o cumpărare impulsivă în rândul investitorilor.

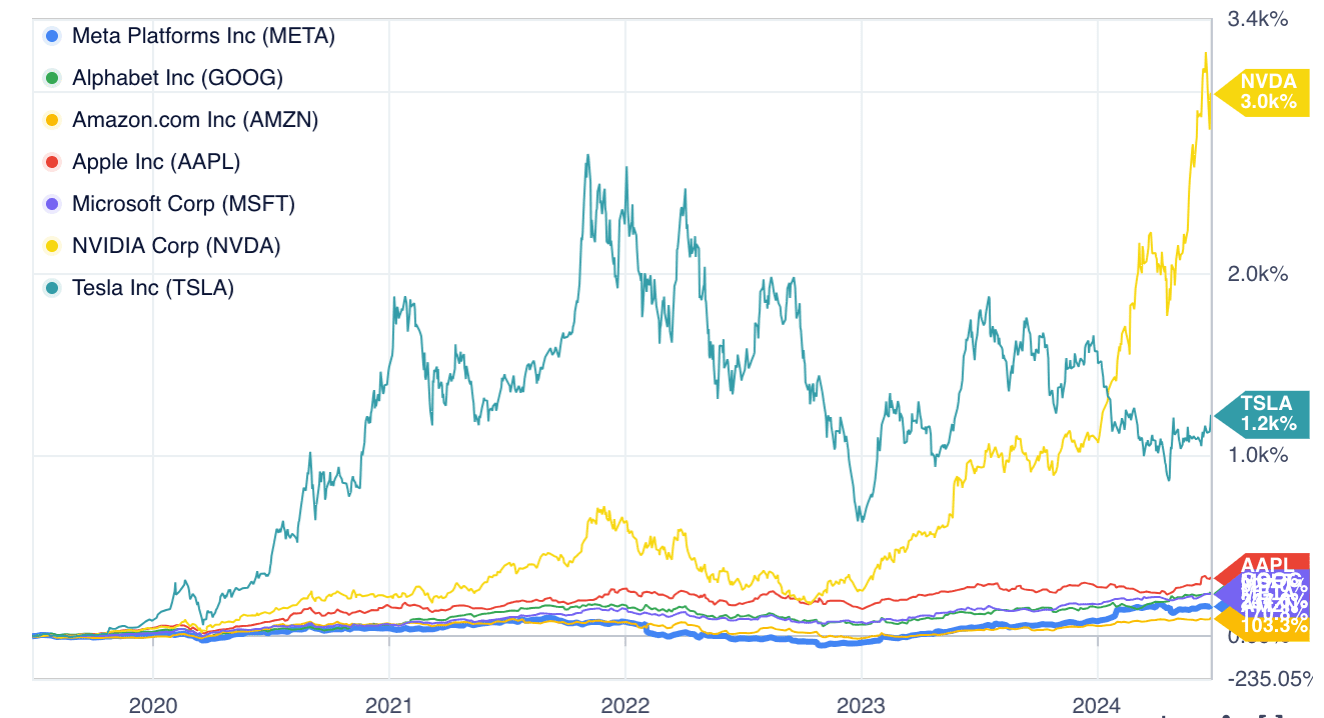

Un factor important în evaluarea pieței este dominanța „Magnificent 7”: un grup de șapte mari companii din sectorul tehnologic care toți le cunoaștem bine: Apple, Microsoft, Nvidia, Google, Amazon, Tesla, Meta. Doar ele reprezintă aproximativ 30% din capitalizarea totală a pieței bursiere din SUA.

Sursa: Investopedia

Această concentrare mare în acțiunile acestor companii mari, care beneficiază de optimizarea creșterii datorată inovațiilor tehnologice și a impulsului investiției în inteligența artificială (IA), influențează semnificativ evaluările pieței.

Totuși, dacă excludem aceste acțiuni de top, restul pieței se prezintă mult mai echilibrată, cu un P/E de aproximativ 22x. Aceste evaluări sunt mult mai rezonabile. Un P/E de 22x nu este un nivel considerat „foarte scump”, iar acest fapt sugerează că o corecție a pieței nu ar fi neapărat necesară, dar existând însă un risc de volatilitate pe termen scurt din cauza evaluărilor mai mari ale companiilor din sectorul tehnologic.

👉 Cum să evaluezi o companie folosind rate fundamentale

Deci chiar dacă piața poate părea scumpă, majoritatea companiilor din afaceri tradiționale sau din piețele emergente rămân subevaluate comparativ cu media istorică, ceea ce sugerează o posibilă corecție pe termen scurt în sectorul tehnologic, dar nu o criză globală sau o „bulă” iminentă.

Ce sa întâmpla pe piețele globale?

În contrast, restul pieței globale, inclusiv piețele emergente, continuă să tranzacționeze cu discounturi comparativ cu piețele dezvoltate. Adică prețul acțiunilor acestora este considerat a fi mai mic comparativ cu valoarea lor „reală” sau cu evaluările istorice ale pieței respective.

Piețele emergente sunt, de obicei, caracterizate de o creștere economică mai rapidă decât piețele dezvoltate, dar și de un risc mai mare. Deși aceste piețe pot oferi oportunități de investiții atractive pe termen lung, investitorii percep adesea riscuri politice, economice și financiare mai mari. Aceasta face ca multiplii de evaluare (precum P/E ratio) să fie mai mici decât în piețele dezvoltate, deoarece investitorii cer un randament mai mare pentru a compensa riscurile suplimentare.

De exemplu, în România, prețurile acțiunilor pot părea mai scăzute comparativ cu piețele dezvoltate din vestul Europei sau Statele Unite, chiar și în condițiile în care economia țării este într-o expansiune rapidă. În ultima perioadă, România a înregistrat o creștere economică constantă, cu o creștere a PIB-ului și o dezvoltare semnificativă în sectoare precum tehnologia informației, construcțiile și energetica.

👉 Cele mai bune acțiuni de la Bursa de Valori București (BVB)

👉 Cele mai bune Fonduri și ETF-uri Românești

Diferențele semnificative între evaluările sectoarelor și lipsa unei expansiuni generalizate a pieței, alături de absența supraevaluării pe majoritatea piețelor, sugerează că piața nu se află într-o bulă speculativă completă. Deși unele sectoare (precum tehnologia) sunt evaluate la niveluri ridicate, restul pieței, inclusiv piețele emergente și sectoarele tradiționale, rămân subevaluate. În plus, corecțiile punctuale sunt mai probabile decât un colaps brusc.

Ce fac investitori; cumpăra sau vând în boom-ul acesta?

Pentru a putea măsura daca suntem într-o bula sau nu, un alt indicator care ne oferă o idea clara este comportamentul investitorilor, nu doar cei de retail, ci cum spunem de multe ori, ne uitam la investitorii instituționali și insiders pentru a observa ce sa întâmpla.

1- Ce fac insiderii la bursa?

Adică directorii și alți lideri ai companiilor care, având acces direct la informații despre afacerea lor, pot vinde acțiuni dacă consideră că prețul acestora este supraevaluat.

👉 Valoare intrinsecă sau reală în analiza fundamentală

În cazul actualei piețe, însă, nu se observă o vânzare semnificativă de acțiuni din partea insiderilor. De fapt, chiar și în rândul celor din sectorul tehnologic, insiderii nu par să-și vândă părțile importante din acțiunile companiilor lor, ceea ce sugerează că aceștia sunt în continuare încrezători în valoarea și perspectivele ale propriilor afaceri.

Sursa: Forvis Mazars

Acest comportament este un semnal pozitiv, deoarece în perioadele de bulă financiară, insiderii tind să vândă acțiuni pentru a profita de evaluările supraestimate, având în vedere că prețurile acțiunilor pot fi alimentate de un sentiment exagerat al pieței. În prezent, cum vedem în imagine, nu sunt dovezii clare de asemenea lucru, reducând riscul unei bule care are exploda din cauza vânzări masive a insiderilor.

2- Ce fac investitorii retail la bursa?

Un alt indicator important pentru evaluarea stării pieței este comportamentul investitorilor retail, adică al celor care investesc în acțiuni pe cont propriu, fără a fi influențați de instituții mari. În prezent, aceștia dețin aproximativ 55% din portofoliile lor în acțiuni, un nivel ridicat, dar care reflectă evoluția pieței pe fondul unei creșteri continue a prețurilor acțiunilor și nu o efervescență speculativă.

Creșterea semnificativă a alocărilor în acțiuni a fost mai degrabă o consecință a evoluției pieței din ultimii ani, mai ales având în vedere că piața a crescut considerabil începând din 2020, în principal datorită așteptărilor pozitive legate de tehnologie și inovațiile în domeniul inteligenței artificiale. Investitorii retail nu par să fi intrat „toți pe piață”, ceea ce este un semn că nu suntem încă într-o bulă.

În plus, în timpul bulelor financiare, investitorii retail cumpără frenetic (credeți ca este cazul în care ne aflam in sectorul cripto), fără să țină cont de prețuri sau evaluări, dar acest lucru nu se întâmplă acum. De fapt, fluxurile de bani către acțiuni au fost mai gradual orientate de creșterea pieței și nu de o panică speculativă.

👉 Cei mai buni brokeri online România: Ghidul complet cu avantaje și dezavantaje

3- Ce ne zice piața despre bula speculativa?

Sentimentul pieței, reflectat prin sondaje de opinie ale investitorilor, poate oferi indicii despre starea pieței și posibilele riscuri. Optimismul este evident în rândul investitorilor, dar sondajele din această perioadă nu sugerează sentimente de exuberanță irațională sau așteptări nerealiste.

De exemplu, indicatorii de sentiment ai investitorilor, cum ar fi cel realizat de American Association of Individual Investors (AAII) și Conference Board, arată un nivel ridicat de optimism, dar nu ajung la extremele caracteristice bulelor financiare.

De exemplu, puteam vedea datele istorice ale unui sondaj de sentiment al investitorilor, cu trei categorii principale: Bullish (optimist), Neutral (neutral), și Bearish (pesimist).

👉 Bullish vs bearish in tranzacționare: Ce înseamna pentru traderi?

- Sentimentul optimist (Bullish) a început să scadă treptat, de la aproximativ 49.8% la 37.1% în 27 noiembrie. Aceasta sugerează o schimbare de ton pe piață, cu investitorii devenind mai precauți și mai puțin entuziasmați de perspectivele de creștere ale pieței.

- Sentimentul neutral (Neutral) a rămas constant pe parcursul acestei perioade, variind între 21.8% și 32.4%. Acesta sugerează o stare de nesiguranță în rândul investitorilor, care nu sunt siguri de direcția în care se va îndrepta piața pe termen scurt. Investitorii ce adoptă poziția neutră sunt în așteptare, evaluând evoluțiile economice și politice.

- Sentimentul pesimist (Bearish) a rămas moderat, între 20.6% și 38.6%. Deși este mai mic decât sentimentul optimist, există o ușoară tendință de creștere a pesimismului în ultimele săptămâni.

Deci chiar daca optimismul este evident, sentimentul de piața nu sugerează nici un comportament caracteristic bulelor financiare. De fapt, cum putem vedea în ultima perioadă, sentimental se menține optimist, dar mult mai controlat cea ce indica o abordare raționala fata de riscurile pieței.

Suntem într-o bula financiara acum?

Așadar, până la urmă, suntem într-o bulă speculativă? Deși nu putem ști cu certitudine, datele sugerează că probabil nu suntem. Valorizările sunt cu siguranță foarte ridicate, însă acestea sunt concentrate în principal într-un singur sector (tehnologia) al unei singure piețe (SUA), care reflectă așteptări foarte optimiste pentru viitor. Nu ar trebui să ne surprindă o corecție în viitor, chiar dacă aceasta ar fi determinată doar de câteva acțiuni din tehnologie.

Totuși, acest lucru nu constituie o bulă speculativă. O bulă înseamnă o intrare masivă a investitorilor pe piață, care își pun așteptări iraționale pe câștigurile viitoare. Până acum, nu vedem acest comportament.

Ce perspective sunt pentru viitor?

Perspectivele economice viitoare sunt susținute de factori care pot contribui la o creștere diversificată și sustenabilă, reducând dependența de un singur sector.

- Deregularea băncilor: Unul dintre factorii care ar putea stimula creșterea economică este o posibilă deregulare a sectorului bancar, care ar putea să îmbunătățească condițiile de creditare și ofere noi oportunități de investiții în sectorul financiar conducând la o diversificare a pieței dincolo de sectorul tehnologic.

- Reducerea taxelor corporative: O reducere a taxelor ar putea reprezenta un alt factor favorabil pentru piețe. Dacă guvernele decid să reducă taxele corporative, acest lucru ar putea stimula investițiile și consumul în multiple sectoare ale economiei.

- Inovațiile în domeniul IA: Un alt catalizator major este inteligența artificială (IA), care continuă să reprezinte un motor puternic pentru inovație. Pe lângă marile companii deja dominante în acest sector, noi companii emergente din domeniul IA ar putea să contribuie la diversificarea pieței și să reducă dependența de câteva acțiuni majore.

👉 Merită să cumperi acțiuni doar pentru dividendul lor?

**Acest articol a fost elaborat cu ajutorul unui articol semnat de George Lagarias, MBA, Chief Economist / Investment Strategist la Forvis Mazars, "Are we in a stock bubble?", publicat în newsletter-ul său săptămânal "Weekly Fears and Flows", care oferă o viziune asupra investițiilor, pieței și economiei.