Fonduri pensii

NN Activ vs NN Optim – Pensii facultative

16 IAN., 2025

Pensiile facultative din România, cunoscute și sub denumirea de Pilonul III de pensii, reprezintă un sistem de economisire suplimentar la pensiile obligatorii (Pilonul I – pensia de stat și Pilonul II – pensia privată obligatorie). Aceste pensii oferă posibilitatea celor care doresc să își suplimenteze veniturile din pensie să contribuie voluntar la un fond de pensii gestionat de companii private autorizate de către Autoritatea de Supraveghere Financiară (ASF).

De ce să investești intr-o pensie facultativă?

Investiția într-o pensie facultativă este o metodă eficientă de a-ți asigura un viitor financiar stabil și de a reduce riscurile asociate pensiei de stat. Beneficiile fiscale, dobânda compusă și flexibilitatea contribuțiilor fac din această opțiune o alegere inteligentă pentru orice persoană care dorește să își planifice eficient bătrânețea.

Reducerea riscurilor asociate cu pensia de stat este esențială. Demografia României implică o proporție mai mare de pensionari față de contribuabili în viitorul apropiat. Aproape jumatate din judetele tarii au mai multi pensionari decat contribuabili . La viitorul demografic dificil se adaugă riscurile geopolitice, deficitul mare de cont, cheltuielile mărite cu înarmarea etc. Toate acestea presupun resurse limitate ale statului pentru o pensie bună. La o vârstă înaintată vei avea nevoie de resurse suplimentare pentru a beneficia de medicamente sau terapii de ultimă generație.

Caracteristici ale pensiilor facultative (Pilonul III):

- Contribuții voluntare:

- Participarea la Pilonul III este opțională, iar fiecare persoană decide dacă și cât să contribuie.

- Contribuțiile lunare pot fi de până la 15% din venitul salarial brut, iar valoarea contribuțiilor este flexibilă. Poți contribui oricât de des dorești (lunar, trimestrial etc.), în funcție de preferințele tale.

- Avantaje fiscale:

- Deductibilitate fiscală: Contribuțiile sunt deductibile din impozitul pe venit, până la limita de 400 de euro pe an.

- Angajatorii pot contribui și ei pentru angajați, iar aceste contribuții sunt și ele deductibile fiscal. Nivelul deductibil la angajator depinde de forma de organizare:

- Microîntreprinderile plătitoare de impozit pe venit un beneficiază de deduceri.

- Companiile plătitoare de impozit pe profit beneficiază de deductibilitate integrală.

- PFA beneficiază de deductibilitate în limita a 400euro/an.

- Fonduri de pensii:

- Fondurile de pensii facultative sunt gestionate de administratori de fonduri de pensii autorizați, care investesc sumele colectate în diverse active financiare (acțiuni, obligațiuni, titluri de stat etc.) pentru a obține randamente pe termen lung.

- Fiecare fond are o politică de investiții specifică, cu grade diferite de risc și de potențial de câștig.

- Pensiile și modalitatea de plată:

- La momentul pensionării, participanții vor primi pensia facultativă sub forma unei rente lunare sau o plată unică, în funcție de valoarea acumulată.

- Pensia facultativă se poate încasa începând cu vârsta de 60 de ani, iar suma pe care o vei primi va depinde de valoarea activelor acumulate și de randamentele obținute în perioada de economisire.

- Randament și risc:

- Fondurile de pensii facultative pot avea un grad de risc diferit: de la fonduri mai conservatoare, cu grad de risc scăzut care investesc preponderent în instrumente sigure (precum titlurile de stat), până la fonduri mai dinamice, cu grad de risc ridicat care includ investiții mai riscante precum acțiunile, într-o pondere mai mare decât celelalte tipuri de fonduri.

- Administrarea eficientă și pe termen lung a fondurilor este crucială pentru maximizarea randamentelor.

Cine poate participa?

Orice persoană cu venituri din salarii sau alte activități independente poate contribui la un fond de pensii facultative. Nu există o limită de vârstă minimă pentru începerea contribuțiilor, contribuțiile sunt mai eficiente cu cât sunt începute mai devreme.

Avantajele Pilonului III:

- Creșterea veniturilor la pensie: Pensiile facultative completează pensiile din Pilonul I și II, oferind un venit suplimentar la pensionare.

- Flexibilitate: Participanții pot alege fondul și suma de contribuție, putând ajusta contribuțiile în funcție de situația financiară.

- Deductibilitate fiscală: Beneficiile fiscale oferite atât angajaților, cât și angajatorilor fac pensiile facultative o opțiune avantajoasă.

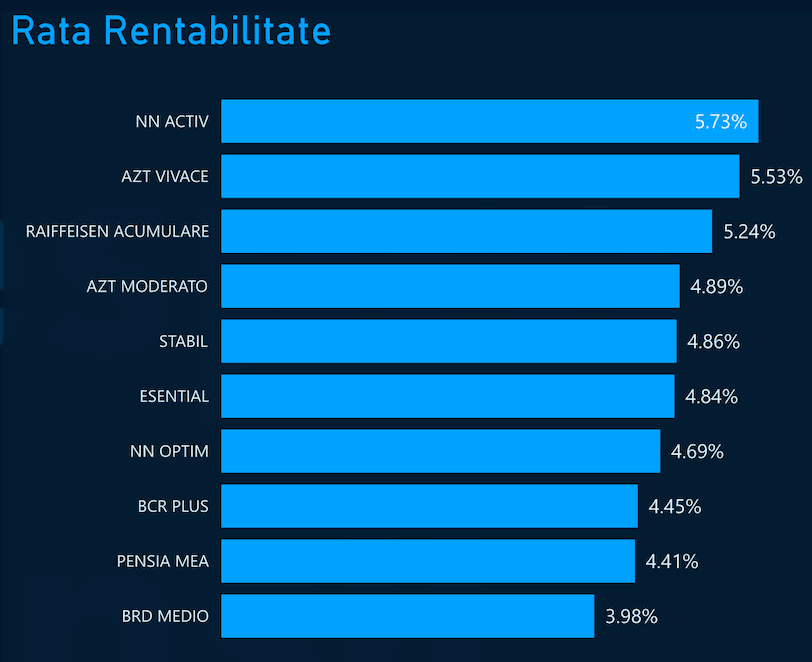

Iata mai jos lista completa de fonduri disponibile pentru Pilonul III:

| Denumire | Administrator | ||

|---|---|---|---|

| Fondul De Pensii Facultative Esențial | Carpathia Pensii - Societate De Administrare A Fondurilor De Pensii Private S.A. | ||

| Fondul De Pensii Facultative AZT Moderato | Allianz-Ţiriac Pensii Private Societate De Administrare A Fondurilor De Pensii Private S.A. | ||

| Fondul De Pensii Facultative AZT Vivace | Allianz-Ţiriac Pensii Private Societate De Administrare A Fondurilor De Pensii Private S.A | ||

| Fondul De Pensii Facultative BCR Plus | BCR Pensii, Societate De Administrare A Fondurilor De Pensii Private S.A. | ||

| Fondul De Pensii Facultative BRD Medio | BRD Societate De Administrare A Fondurilor De Pensii Private S.A. | ||

| Fondul De Pensii Facultative NN Activ | NN Asigurări De Viaţă S.A. | ||

| Fondul De Pensii Facultative NN Optim | NN Asigurări De Viaţă S.A. | ||

| Fondul De Pensii Facultative Pensia Mea | BT Pensii - Societate De Administrare A Fondurilor De Pensii Facultative S.A. | ||

| Fondul De Pensii Facultative Raiffeisen Acumulare | S.A.I Raiffeisen Asset Management S.A. | ||

| Fondul De Pensii Facultative Stabil | Generali Societate De Administrare A Fondurilor De Pensii Private S.A. |

| Denumire | Administrator |

|---|---|

| Fondul De Pensii Facultative Esențial | Carpathia Pensii - Societate De Administrare A Fondurilor De Pensii Private S.A. |

| Fondul De Pensii Facultative AZT Moderato | Allianz-Ţiriac Pensii Private Societate De Administrare A Fondurilor De Pensii Private S.A. |

| Fondul De Pensii Facultative AZT Vivace | Allianz-Ţiriac Pensii Private Societate De Administrare A Fondurilor De Pensii Private S.A |

| Fondul De Pensii Facultative BCR Plus | BCR Pensii, Societate De Administrare A Fondurilor De Pensii Private S.A. |

| Fondul De Pensii Facultative BRD Medio | BRD Societate De Administrare A Fondurilor De Pensii Private S.A. |

| Fondul De Pensii Facultative NN Activ | NN Asigurări De Viaţă S.A. |

| Fondul De Pensii Facultative NN Optim | NN Asigurări De Viaţă S.A. |

| Fondul De Pensii Facultative Pensia Mea | BT Pensii - Societate De Administrare A Fondurilor De Pensii Facultative S.A. |

| Fondul De Pensii Facultative Raiffeisen Acumulare | S.A.I Raiffeisen Asset Management S.A. |

| Fondul De Pensii Facultative Stabil | Generali Societate De Administrare A Fondurilor De Pensii Private S.A. |

👉 Poți consulta și articolul următor pentru a afla mai multe despre pensiile private în România: Cea mai buna Pensie Privată din România 2025: Ghid Complet

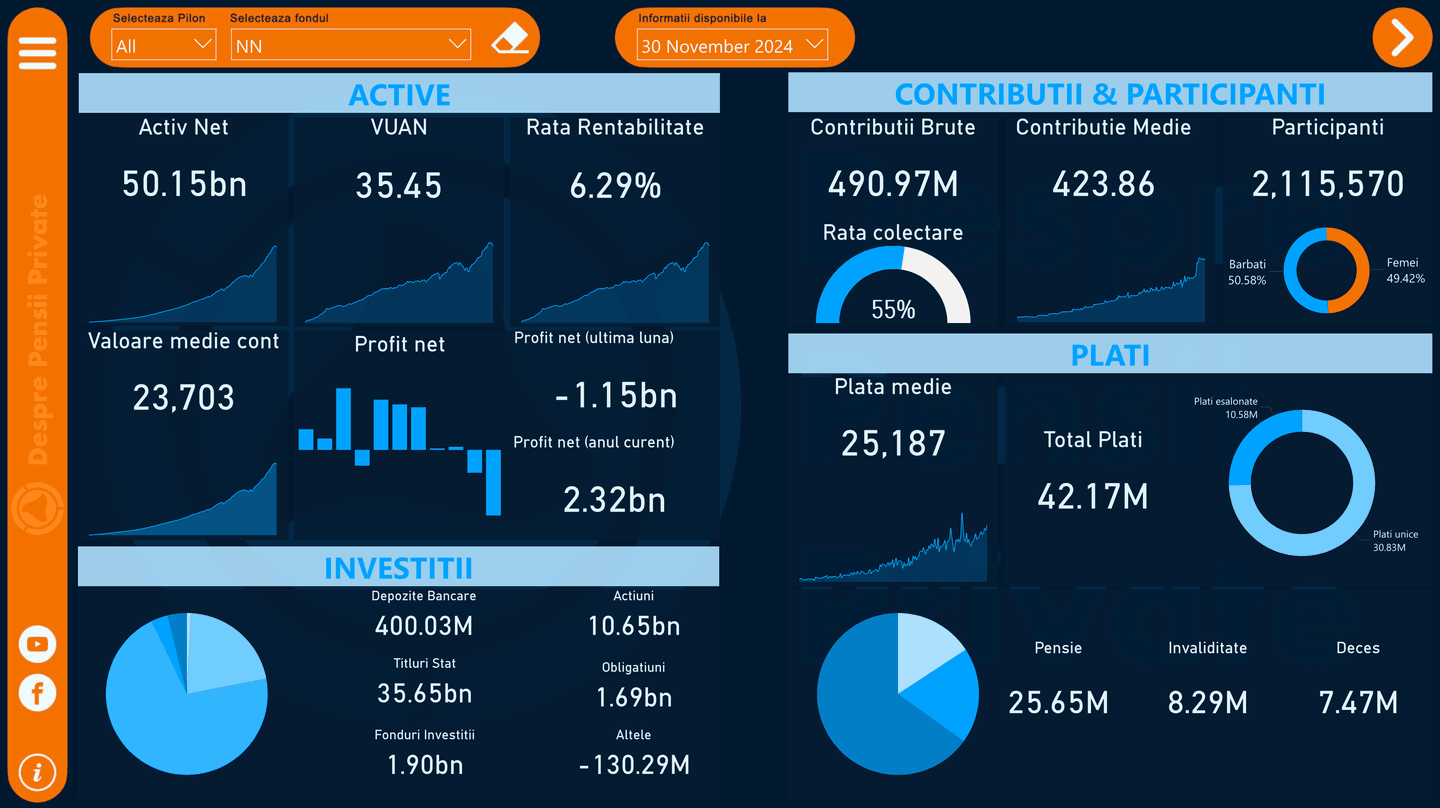

NN Pensii - Nationale Nederlanden

NN Group este un grup financiar olandez, specializat în asigurări, pensii și managementul activelor. A fost fondat în Olanda și are o istorie de peste 175 de ani. NN Group operează la nivel internațional, oferind servicii financiare în Europa și Asia. NN Group este prezent în piața din România prin NN Asigurări De Viaţă S.A.

NN administrează fonduri de pensii atât în cadrul Pilonului II (pensii obligatorii administrate privat), cât și în cadrul Pilonului III (pensii facultative). Conform ASF, NN are cei mai mulți participanți la Pilonul II, peste 2.1 milioane. În același timp, NN are și cea mai mare valoare a activului, peste 50 miliarde RON.

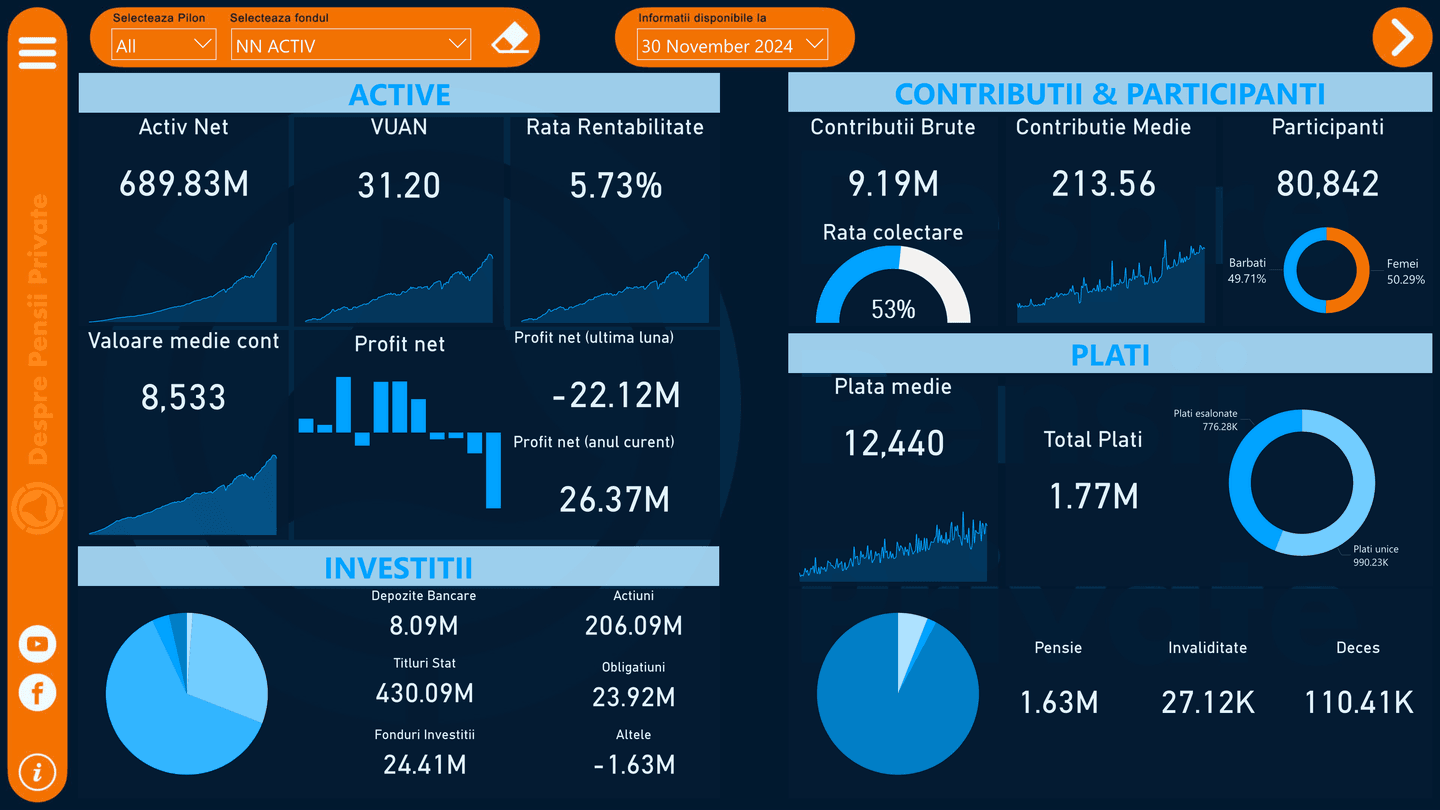

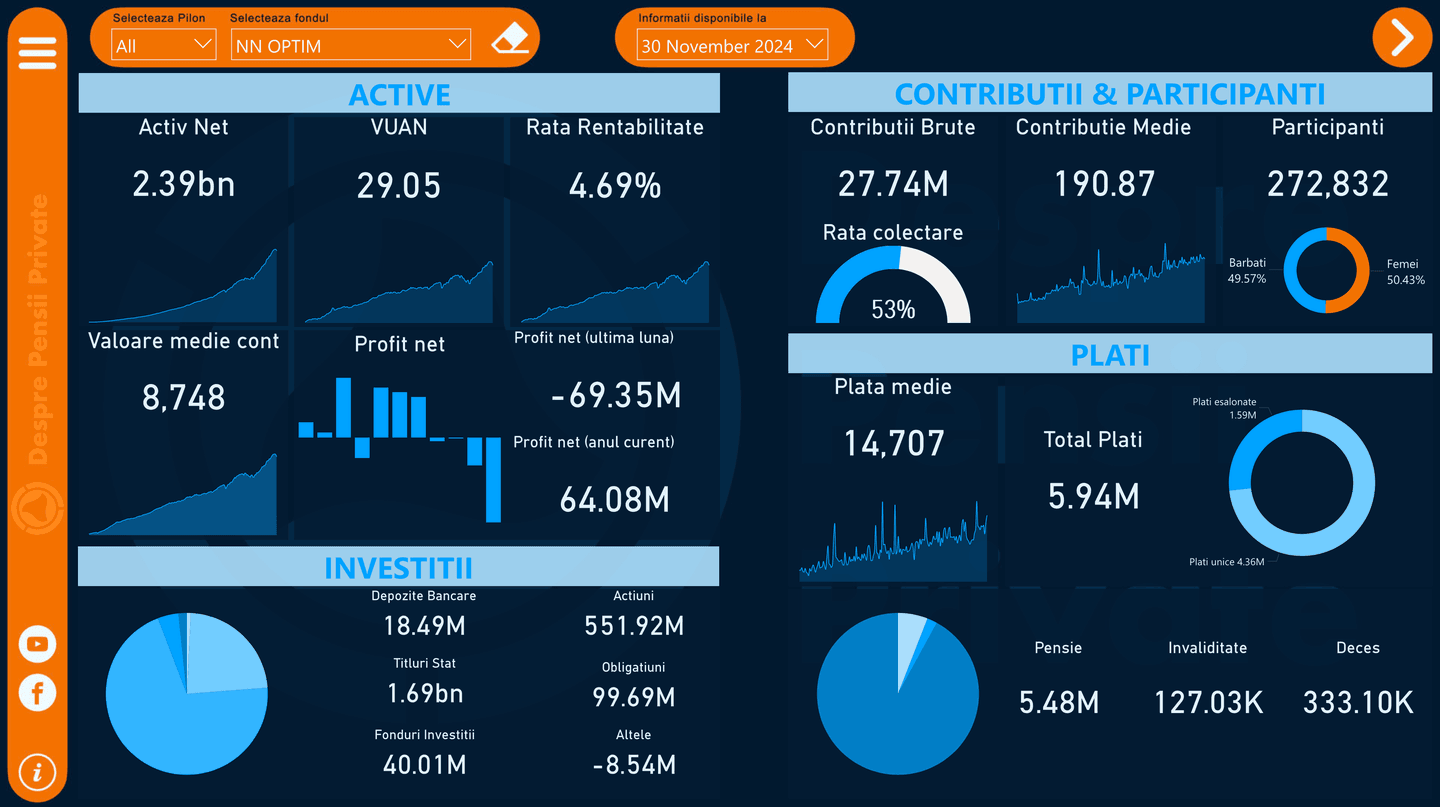

NN Activ vs NN Optim

NN Activ și NN Optim sunt două fonduri de pensii private administrate de NN Asigurări de Viață, fiecare având caracteristici distincte și obiective diferite.

Puteți regăsi mai jos caracteristicile cheie ale celor două fonduri private de pensii.

| Caracteristică | NN Activ | NN Optim | |||

|---|---|---|---|---|---|

| Gradul de risc | Ridicat | Mediu | |||

| Structura investițiilor 🏦 | Pondere mai ridicată a acțiunilor (~30%) | Preponderent titluri de stat și obligațiuni (75%) | |||

| Randament potențial 💹 | Mai mare, dar cu volatilitate ridicată | Randament moderat, volatilitate redusă | |||

| Profilul investitorului 🤵 | Persoane dispuse să-și asume riscuri mai mari pentru randamente ridicate pe termen lung | Persoane care preferă un echilibru între risc și siguranță | |||

| Orizont de timp recomandat ⏳ | Lung (banii pot fi retrași începând cu vârsta de 60 ani) | Lung (banii pot fi retrași începând cu vârsta de 60 ani) | |||

| Diversificarea portofoliului 📂 | Mai mult orientat spre piețele de capital | Orientat către instrumente cu venit fix (obligațiuni, titluri de stat) | |||

| Contribuția minimă 💲 | 45 RON/lună | 45 RON/lună | |||

| Contribuția maximă 💰 | Din contribuții: 0% - începând cu 15.12.2022 Din activ: 0,1625% | Din contribuții: 0% - începând cu 15.12.2022 Din activ: 0,1625% | |||

| Comisioane de administrare 💸 | 0% - incepand cu 15.12.2022 | 0% - incepand cu 15.12.2022 | |||

| Penalitati de transfer ❌ | 5% aplicat la activul transferat, in cazul in care transferul se realizeaza mai devreme de 2 ani | 5% aplicat la activul transferat, in cazul in care transferul se realizeaza mai devreme de 2 ani |

| Caracteristică | NN Activ | NN Optim |

| Gradul de risc | Ridicat | Mediu |

| Structura investițiilor 🏦 | Pondere mai ridicată a acțiunilor (~30%) | Preponderent titluri de stat și obligațiuni (75%) |

| Randament potențial 💹 | Mai mare, dar cu volatilitate ridicată | Randament moderat, volatilitate redusă |

| Profilul investitorului 🤵 | Persoane dispuse să-și asume riscuri mai mari pentru randamente ridicate pe termen lung | Persoane care preferă un echilibru între risc și siguranță |

| Orizont de timp recomandat ⏳ | Lung (banii pot fi retrași începând cu vârsta de 60 ani) | Lung (banii pot fi retrași începând cu vârsta de 60 ani) |

| Diversificarea portofoliului 📂 | Mai mult orientat spre piețele de capital | Orientat către instrumente cu venit fix (obligațiuni, titluri de stat) |

| Contribuția minimă 💲 | 45 RON/lună | 45 RON/lună |

| Contribuția maximă 💰 | Din contribuții: 0% - începând cu 15.12.2022 Din activ: 0,1625% | Din contribuții: 0% - începând cu 15.12.2022 Din activ: 0,1625% |

| Comisioane de administrare 💸 | 0% - incepand cu 15.12.2022 | 0% - incepand cu 15.12.2022 |

| Penalitati de transfer ❌ | 5% aplicat la activul transferat, in cazul in care transferul se realizeaza mai devreme de 2 ani | 5% aplicat la activul transferat, in cazul in care transferul se realizeaza mai devreme de 2 ani |

Deși nu sunt suportate direct de contribuabil, impactul comisioanelor pentru păstrarea în siguranță a valorilor mobiliare (de până la 0,07% pe an din valoarea medie a activelor nete), comisioane de tranzacționare, comisioane bancare, comisioane de intermediere pe piața de capital (de până la 1,5% din valoarea tranzacției), comision de intermediere pe piața titlurilor de stat (de până la 0,07% din valoarea tranzacției) vor fi reflectate în randamentul fondurilor.

Sursa: desprepensiiprivate.ro

Sursa: desprepensiiprivate.ro

👉 Rămâi la curent cu impozitul dividende 2025

Pensii facultative: Cum alegi cel mai potrivit?

Alegerea fondului de pensii potrivit necesită o analiză atentă a opțiunilor disponibile, a toleranței la risc și a obiectivelor tale financiare. Este important să fii bine informat și să îți adaptezi deciziile în funcție de circumstanțele tale personale.

- Analizează profilul de risc

- Toleranța la risc: Evaluează cât de confortabil te simți cu riscul. Dacă preferi o abordare mai conservatoare, poți alege un fond care investește în active mai sigure (obligațiuni). Dacă ești deschis la riscuri mai mari pentru un randament potențial mai bun, poți opta pentru un fond cu o alocare mai mare în acțiuni.

- Orizontul de timp: Dacă ești tânăr și ai timp până la pensionare, poți alege un fond mai agresiv. Pe de altă parte, dacă te apropii de vârsta pensionării, un fond mai conservator ar putea fi mai potrivit.

- Cercetează performanța fondului

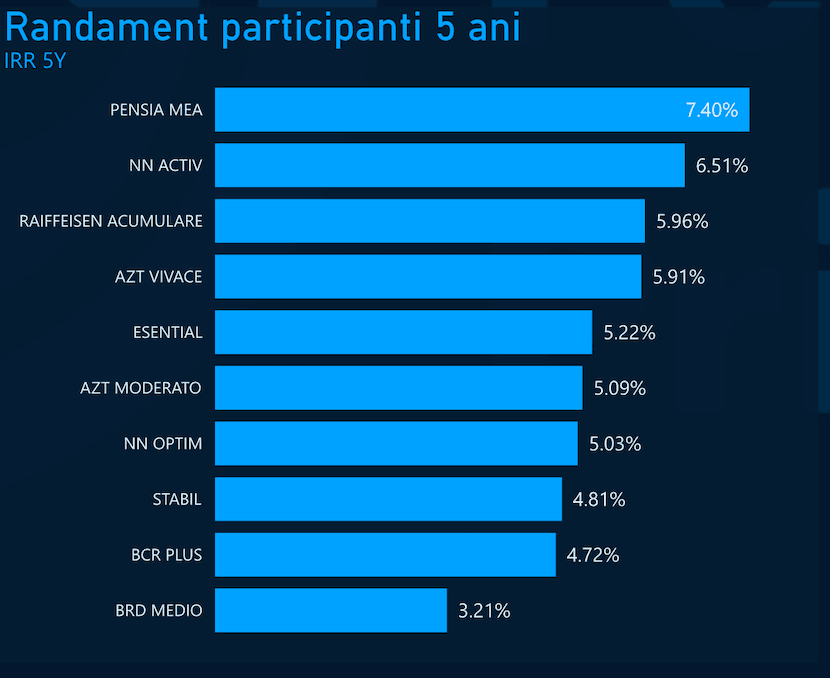

- Randamentul istoric: Compară randamentele istorice ale fondurilor disponibile. Deși performanțele trecute nu garantează rezultate viitoare, ele pot oferi o idee despre cum s-au descurcat fondurile în diferite condiții de piață.

- Costurile: Verifică comisioanele de administrare și alte costuri asociate cu fondul. Fondurile cu comisioane mai mici pot oferi un randament net mai bun pe termen lung.

- Verifică reputația administratorului

- Stabilitate și experiență: Alege un administrator de fonduri de pensii cu o reputație solidă și experiență în domeniu. Verifică istoricul și ratingurile agențiilor de rating.

- Serviciul clienți: Un bun serviciu pentru clienți este esențial, în special atunci când ai nevoie de informații sau suport.

- Consultă un specialist

- Sfaturi financiare: Dacă nu ești sigur cu privire la opțiunile tale, poți consulta un consultant financiar. Acesta te poate ajuta să înțelegi mai bine opțiunile disponibile și să îți dezvolți o strategie de economisire adaptată nevoilor tale.

- Revizuiește periodic fondul ales

- Monitorizarea performanței: Odată ce ai ales un fond de pensii, este important să îl monitorizezi periodic pentru a te asigura că se aliniază în continuare cu obiectivele tale financiare.

- Ajustări: Poate fi necesar să faci ajustări în funcție de schimbările în viața ta (schimbări de carieră, modificări financiare, etc.) sau în funcție de evoluțiile pieței.

Randament și risc NN Optim vs NN Activ

NN Activ, spre exemplu, este mai potrivit pentru cei care doresc să contribuie la un fond de pensii și să beneficieze de un randament potențial mai mare prin investiții variate. În schimb, NN Optim se adresează celor care doresc să economisească suplimentar pentru pensie preferând o abordare mai conservatoare. Alegerea între cele două depinde de profilul de risc al fiecărui individ și de obiectivele financiare personale pe termen lung.

Fondurile caută activ mărirea randamentului, astfel proporțiile între clasele de active (acțiuni, obligațiuni, titluri de stat, depozite etc.) diferă de la o perioadă la alta. ASF pune la dispoziție statistici foarte bune pentru a monitoriza strategiile de investiții.

Transferul de la un fond de pensii la altul este un proces simplu. Presupune completarea unui act individual de aderare la fondul ales în 2 exemplare, un formular de notificare și o copie a actului de identitate. Fondurile de pensii pun la dispoziție instrucțiuni și formulare pe site-urile lor, facilitând astfel procesul de transfer sau aderare pentru participanți.

Concluzie și recomandări

Pregătirea pentru pensie este esențială pentru a asigura un trai confortabil și stabilitate financiară la vârsta înaintată, mai ales în contextul creșterii speranței de viață și al inflației care erodează puterea de cumpărare. Sistemele publice de pensii sunt adesea insuficiente. În România aveți multiple opțiuni de contribuții facultative, reglementate de ASF în companii listate la bursă și cu un grad de transparență ridicat.

Chiar dacă sunteți la începutul carierei și nu ați ajuns încă la un nivel bun al salariului, economisirea unei sume modeste are un impact semnificativ pe termen foarte lung. Dobânzile compuse și investițiile timpurii, mai ales în economii emergente în dezvoltare, vor conta pe termen lung.

Vă puteți stabili fie o sumă redusă fixă, fie un procent din salariu pe care să îl depuneți lunar în pensia facultativă. În Marea Britanie, spre exemplu, procentele de contribuție spre pensiile private variază între 1-6% suplimentar față de contribuțiile obligatorii.

Aflați mai multe despre fonduri de investiții în următoarele articole: