ETF

ETF de replicare fizică vs ETF de replicare sintetică: Cum se deosebesc?

Investitorii care iau în considerare opțiunea de a investi în ETF-uri, pot alege între un ETF de replicare fizică sau unul cu replicare sintetică. În acest articol vă vom explica ce sunt și prin ce se deosebesc.

Obiectivul unui ETF este să urmeze cât mai fidel posibil indicele său pentru a oferi investitorului un randament cu cea mai mică eroare de urmărire.

Indicii sunt reprezentări teoretice ale unui coș de active care nu includ costurile operaționale de tranzacționare a activelor subiacente. Aceste costuri pot fi:

- comision de cumpărare/vânzare

- spread

- lichiditate

- puțină adâncime a pieței

- echipă de gestionare și conformitate

- impozite

Toate punctele de mai sus creează o diferență între performanța indicelui și a ETF-ului care îl urmează, diferență numită eroare de urmărire. Pentru a o diminua, există diferite metode de replicare a unui indice.

Citește și:

Cei mai importanți indici bursieri din lume pentru a investi

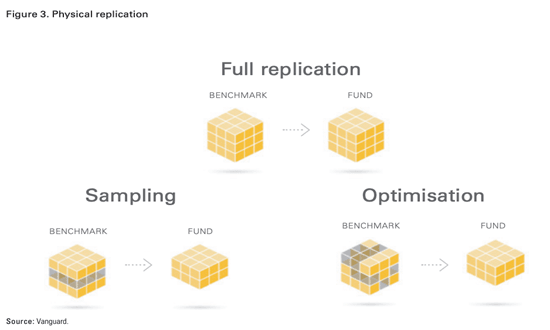

ETF cu replicare fizică

ETF-urile cu replicare fizică au ca obiectiv menținerea totală sau parțială a activelor subiacente ale unui indice. Tehnicile de replicare fizică pe care le putem găsi sunt trei:

- Replicare completă

- Replicare prin eșantionare

- Replicare prin optimizare

Replicare completă

Un ETF de replicare fizică completă, cel mai comun, constă în achiziționarea tuturor valorilor din indice conform ponderii acestuia. De exemplu, un ETF care are ca obiectiv replicarea S&P500, portofoliul acelui ETF trebuie să fie format din aceleași active ca indicele S&P 500 cu aceleași ponderi.

Acest tip de replicare funcționează bine pentru piețe foarte lichide și/sau cu multă adâncime. De exemplu, funcționează bine pentru VOO și SPY deoarece sunt relativ puține acțiuni, toate foarte lichide și pe una dintre piețele cu cea mai mare adâncime din lume. Adică, se pot absorbi poziții de cumpărare/vânzare foarte mari fără ca prețul să fie afectat.

Replicare prin eșantionare

Tehnica prin eșantionare urmărește să aleagă un eșantion reprezentativ al indicelui, selectând doar activele subiacente necesare pentru ca ETF-ul să aibă o performanță cât mai apropiată de indice. În acest fel se economisesc unele dintre costurile pe care le-am menționat deja, de exemplu, spread, lichiditate și adâncime.

Una dintre modalitățile de a face această eșantionare este cea stratificată, care urmărește să împartă indicele în diferite subseturi reprezentative ale unui factor (PER, capitalizare, etc) sau sector, și să aleagă doar activele subiacente cele mai reprezentative ale fiecăruia. Se poate face la discreția managerului sau în mod cantitativ.

Aici inconvenientul este că poate acest eșantion nu este atât de diversificat ca indicele sau că este reprezentativ doar în anumite circumstanțe.

Replicare prin optimizare

În tehnica de replicare prin optimizare se folosesc modele statistice pentru a găsi corelații între diferitele active ale indicelui, factorii lor și alte variabile.Astfel, se formează un portofoliu mai eficient decât cel prin eșantionare. De obicei este realizat de un algoritm. Aici nu se urmărește doar economisirea unor costuri, ci chiar să se obțină o performanță mai bună a replicării.

Aceste două metode, eșantionare și optimizare, sunt utilizate în general de ETF-uri care urmăresc un indice cu un coș de active foarte larg și/sau cu active puțin lichide și/sau în piețe puțin adânci. Replicarea completă a portofoliului poate fi dificilă sau foarte costisitoare.

De exemplu, unii indici de venit fix precum Bloomberg Barclays Global Aggregate Index. Acesta este un indice de venit fix compus din 26.264 de active. Ar fi costisitor și puțin rentabil, și ca urmare, eroarea de urmărire va fi, de asemenea, mai mare.

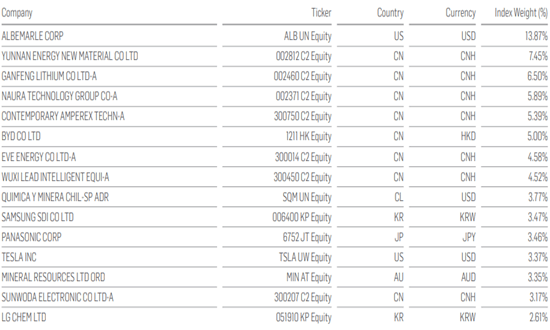

Următorul ETF de la Global X este exemplul perfect.

Global X ETF

Dacă comparăm activele acestui ETF cu cele ale indicelui, vom vedea că sunt aceleași.

ETF de replicare sintetică

ETF-urile de replicare sintetică sunt mai complexe. Au același obiectiv de a replica un indice de referință, dar nu achiziționează activele subiacente ale indicelui. In schimb, folosesc derivate financiare. Mai concret, swaps, pentru a atinge acest obiectiv.

Funcționarea este următoarea. ETF-ul intră într-un contract de swap cu una sau mai multe contrapărți, de obicei, bănci de investiții. În acest contract de swap, contrapartea este de acord să plătească randamentul indicelui înainte de comisioane și costuri. În acest fel, emitentul ETF-ului transferă riscul de eroare de urmărire către o terță parte.

Această metodă este mai convenabilă pentru ETF-uri care urmăresc piețe foarte largi și/sau puțin lichide și/sau puțin adânci. Sau, cu strategii mai complexe, deoarece economisește multe dintre costurile operaționale pe care le-am scris la începutul articolului.

În împrumutul de valori mobiliare pe care îl fac unii emitenți de ETF-uri de replicare fizică, există de asemenea riscul de contrapartidă. Se minimizează cerând împrumutatului un colateral (aproape întotdeauna în obligațiuni cu grad de investiție) peste valoarea activului împrumutat. Acesta este evaluat zilnic la prețul pieței și este depus la un custode independent.

În cazul replicării sintetice cu swap-uri, trebuie să le împărțim în două tipuri, în funcție de modul în care gestionează acest risc de contrapartidă:

- Swap finanțat

- Swap nefinanțat

Swap finanțat

În acest tip de replicare, emitentul ETF-ului depune la contrapartidă fluxurile obținute din crearea de unități. Contrapartida se angajează să ofere randamentul indicelui înainte de comisioane și costuri și, de asemenea, depune un colateral la un custode independent care îl reține în beneficiul emitentului ETF-ului. Acest colateral poate fi format din active din diferite clase.

Colateralul trebuie să fie diversificat și, la fel ca în cazul împrumutului de valori mobiliare, se cere ca valoarea sa să fie mai mare decât cea a activului pe care îl susține și să fie evaluat zilnic la prețul pieței.

Swap nefinanțat

În acest tip de replicare, emitentul ETF-ului depune de asemenea la contrapartidă fluxurile obținute din crearea de unități. Și primește de asemenea un colateral care este depus la un custode independent care îl reține în beneficiul emitentului ETF-ului. Și colateralul are același tratament și caracteristici ca în cazul swap-ului finanțat.

Diferența aici este că emitentul ETF i) creează fizic un coș de active sau ii) îl achiziționează de la contrapartea swap-ului numită coș substitutiv. Acest coș nu este neapărat același cu cel al indicelui ETF.

Emitentul ETF se angajează să livreze randamentele acelui coș către contrapartea swap-ului, iar în schimb contrapartea îi va livra randamentele indicelui înainte de comisioane. Aici există și un custode independent care păstrează acel coș de active.

Pentru ambele replici sintetice, finanțate și nefinanțate, reglementarea UCITS cere ca riscul contrapărții să fie diversificat, deoarece limitează fiecare contraparte la doar 10% din activele ETF-ului. Există și alte măsuri pentru a minimiza acest risc, cum ar fi: solicitarea unui colateral mai mare evaluat zilnic, resetarea swap-ului zilnic.

Nu sunt multe ETF-uri de replicare sintetică pe piață. În Europa reprezintă doar 16% din piața ETF-urilor și în SUA doar 1% (date din 2020).

Citește și:

Cele mai bune și profitabile ETF-uri de cumpărat