Bursă

Acțiuni MedLife: merită să investești în liderul sănătății private din România?

MedLife este cel mai mare operator privat de servicii medicale din România, cu o rețea integrată de hyperclinici, spitale, laboratoare și farmacii, listat la Bursa de Valori București (simbol: M). În 2024, grupul a depășit pragul de EUR 500 mil. la cifra de afaceri, raportând pro‑forma RON ~2,76 mld., iar în H1 2025 a continuat creșterea cu ~20% (pro‑forma RON ~1,57 mld.) și un avans al EBITDA de ~21%, pe fondul investițiilor în imagistică de înaltă performanță și extinderilor regionale.

Istoria MedLife: de la rețea locală la lider național în sănătate

Înființată în 1996 de Mihaela Cristescu ca o policlinică familială cu patru specialități (pediatrie, ginecologie, oftalmologie, medicină internă), MedLife a deschis primul laborator propriu în 1999 și și-a extins serviciile în 2002 cu stomatologie și medicină a muncii.

În 2004, Mihai și Nicolae Marcu au preluat conducerea companiei și au lansat prima hyperclinic̦ă în București, marcând debutul strategiei de creștere accelerată și achiziții. În 2006, IFC (Banca Mondială) a investit 5 milioane USD pentru 20% din acțiuni, oferind capital și credibilitate pentru dezvoltare. În perioada pre-IPO, MedLife a integrat o rețea extinsă de clinici, spitale, laboratoare și farmacii, stabilind bazele listării la bursă în 2016.

MedLife a evoluat într‑o platformă integrată de servicii medicale, crescând atât organic, cât și prin achiziții—inclusiv expansiune cross‑border (ex. All Clinic în Republica Moldova) și consolidări locale (Routine Med Group, Medstar Clinic Group, prin rețeaua Sfânta Maria). Aceste tranzacții au extins acoperirea geografică și portofoliul de specialități, contribuind la scală operațională și la sinergii în rețea.

În 2024, compania a inaugurat trei spitale noi (București, Craiova, Timișoara) și a accelerat investițiile în genetică, AI clinică și imagistică ( ~40 MRI, ~30 CT și ~80 alte echipamente), consolidându‑și avantajul tehnologic. Aceste investiții susțin o calitate crescută a actului medical, timeliness operațională și capacitatea de a trata cazuri complexe (ex. chirurgie robotică, urgențe).

Scară operațională și complexitate: rețea multi‑linie, integrare și procese

La nivel de rețea, MedLife operează >100 hyperclinici/clinici, ~18 spitale, ~42 laboratoare și ~18 clinici dentare, deservind > 6,5 milioane de pacienți unici și ~887k abonamente, potrivit prezentărilor de IR. Modelul multi‑linie (spitale, clinici, laboratoare, farmacii, dentar) implică procese complexe: integrare IT, management calitate, investiții continue în echipamente și formare de echipe medicale.

Această complexitate se reflectă în rapoartele financiare consolidate (IFRS), unde activele necurente includ goodwill, intangibile și PPE semnificative, iar pasivele evidențiază lease liabilities și împrumuturi pentru finanțarea capex. Structura de capital și distribuția pe linii de business susțin creșterea, dar reclamă disciplină operațională și guvernanță robustă.

💡Bilanțul contabil: Ce este și ce rol are?

Cifra de afaceri și performanța recentă: pragul RON ~3 mld. și accelerare în 2025

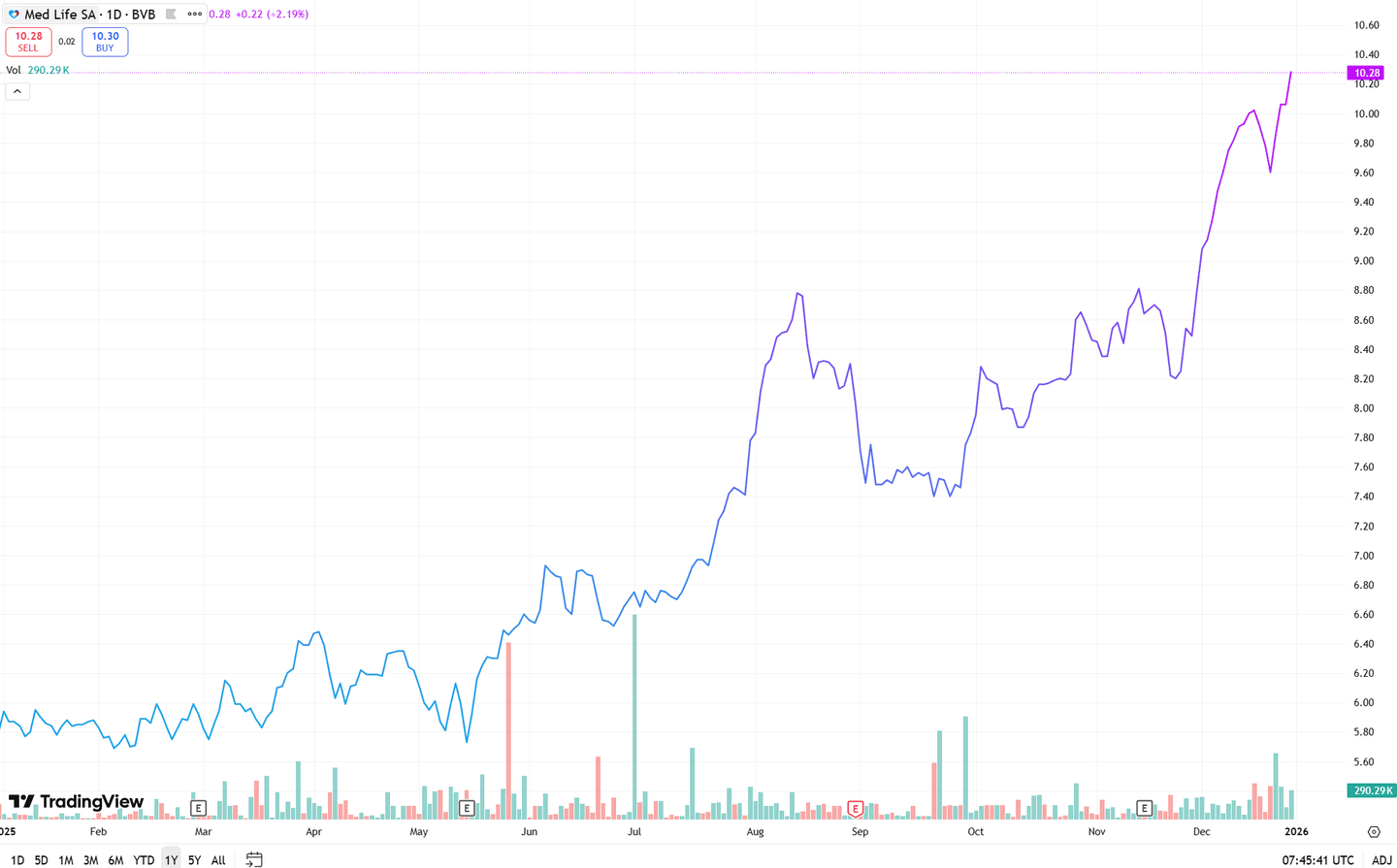

În 2024, MedLife a raportat ~RON 2,72 mld. venituri (anual, +22,6%), iar în Q1 2025 pro‑forma RON ~779 mil. (+~20%), cu creștere organică ~16%. La nivel trailing, datele terțe indică ~RON 2,86–3,11 mld. (ttm, în funcție de fereastra de raportare), iar capitalizarea bursieră a crescut semnificativ în 2025. Dinamica a fost susținută de spitale (vector principal), clinici și laboratoare, precum și de investiții în robotică (Rosa) și extinderea serviciilor de urgență.

În H1 2025, pro‑forma EBITDA a ajuns la ~RON 234 mil. (+~21%), dar profitul după impozitare a înregistrat o pierdere (~RON 10,9 mil.) pe fondul costurilor de personal, amortizării și contextului macro—un pattern normal într‑o fază de expansiune intensă și integrare post‑capex.

Produse cheie: abonamente corporate, diagnostic avansat, chirurgie robotică, cercetare

Portofoliul include abonamente de sănătate corporate (Bronze/Silver/Gold) cu medicina muncii, triere 24/7 și reduceri la investigații; acestea sunt un pilon de recurență și fidelizare, integrând prevenția și accesul rapid la specialități. La nivel de servicii, imagistica avansată, laboratoarele automatizate, chirurgia robotică și programele de genetică (ex. Longevity) ancorează poziționarea premium și diferentierea.

Cum încorporezi sectorul medical într‑un portofoliu

Pentru un investitor, integrarea segmentului de sănătate privată în portofoliu prin Freedom24 poate fi o strategie defensivă și de creștere. Platforma oferă acces la acțiuni, ETF-uri și IPO-uri internaționale, ceea ce permite expunerea la companii din domeniul spitalelor private, clinicilor, telemedicinei și asigurărilor de sănătate. Aceste industrii sunt reziliente în perioade economice volatile, deoarece cererea pentru servicii medicale rămâne constantă. O abordare eficientă ar fi achiziția de acțiuni ale unor operatori consacrați (ex. HCA Healthcare, Universal Health Services) sau investiția în ETF-uri tematice pe sănătate, pentru diversificare și reducerea riscului.

În plus, Freedom24 oferă oportunitatea de a participa la IPO-uri din sectorul medical, unde companiile inovatoare în telemedicină și tehnologii medicale avansate pot genera randamente atractive pe termen lung. Analiza fundamentală a acestor companii și echilibrarea între servicii medicale tradiționale și soluții digitale este optimă. Astfel, segmentul de sănătate privată poate funcționa ca un pilon stabil și profitabil într-un portofoliu diversificat.

Prin Freedom24, poți integra MedLife indirect, completând expunerea la healthcare prin ETF‑uri sectoriale (UCITS) și acțiuni globale pe servicii medicale/medtech. În practică, ții MedLife în contul BVB, iar în Freedom24 creezi un coș global healthcare/defensive (ETF‑uri MSCI World Health Care, iShares Stoxx Europe Health Care etc.).

- Deschide un cont, alimentează-l și primești până la 20 de acțiuni cadou!

- 0€ comision pentru tranzacționarea acțiunilor și ETF-urilor

- Acces la peste 1 milion de instrumente financiare reale

- Investește cu încredere alături de un broker de încredere, ales de peste 500.000 de clienți

Se aplică T&C. Investițiile implică riscuri

Cum integrezi MedLife într‑un portofoliu de investitor

Într‑un portofoliu disciplinat, MedLife poate juca rol de growth defensiv în healthcare local, pe lângă un nucleu de ETF‑uri globale (MSCI World/Europe, S&P 500) și un segment internațional healthcare în Freedom24. Nucleul oferă diversificare și reduce volatilitatea, iar segmentele secundare ofera diversificare (servicii medicale, medtech, supply‑chain de diagnostic).

Pentru investitori income, MedLife a avut istoric un profil mai degrabă reinvestitor, cu accent pe capex și M&A; pentru growth pe termen lung, combinația între IMAGISTICĂ, genetică, robotică și abonamente corporate poate susține multipli superioare și creșterea EBITDA.

Analiză financiară și indicatori cheie

- Venituri: 2024 ~RON 2,72 mld. (+22,6%), Q1 2025 ~RON 779 mil. (+~20%), H1 2025 ~RON 1,57 mld. (+~20%); (ttm 2025: ~RON 2,86–3,11 mld.). Driveri: spitale, clinici, laboratoare; imagistică & robotică.

- EBITDA: 2024 ~RON 320–176 mil. (diferențe metodologice între pro‑forma și IFRS; pro‑forma H1 2025 ~RON 234 mil., +~21%). Mix: marjă brută în ameliorare în Q1 2025 (22,2%).

- Profit net: H1 2025 la nivel pro‑forma a înregistrat pierdere (~RON 10,9 mil.), reflectând costuri de expansiune, amortizare și context macro.

- Leverage și lichiditate: indicatori externi arată Debt/Equity >3, Current Ratio ~0,69; EV/EBITDA ~12–13; PS ~1,26—semnalând un profil de creștere cu datorie calibrată pe capex/achiziții.

- Capitalizare și momentum: capitalizare în creștere (până spre RON ~5,3 mld. la finele 2025), YTD/1Y cu apreciere semnificativă; volatilitate relativ scăzută (beta ~0,49–0,62).

Analiză fundamentală: investiția în MedLife

Teza de bază combină patru piloni: scară operațională, tehnologie clinică, abonamente corporate și M&A disciplinat.

Scară: rețea largă (spitale, clinici, laboratoare) — asigură acces și eficiență; tehnologie (AI, robotică, imagistică) — crește calitatea și complexitatea cazurilor, influențând margini; abonamente — oferă recurrență și stabilitate, cu produse personalizate pentru companii; M&A — extinde footprint‑ul și portofoliul, adăugând sinergii.

Riscuri: leverage relativ ridicat, profitabilitate sensibilă la costuri salariale și amortizări, integrarea cross‑border, presiuni macro (inflație, fiscalitate, reglementări), și eventual vezi pierderi temporare în perioade de expansiune. Contragreutăți: momentum pe venituri și EBITDA, ameliorarea marjei brute, capex orientat spre tehnologie, cerere structurală în healthcare privat.

👉Analiza fundamentală a acțiunilor: Rații, metode și tipuri de companii.

Oportunități & Riscuri pentru investitorii în MedLife

Oportunități (scară, tehnologie, abonamente)

- Venituri 2024 ~RON 2,72 mld (+22,6%), H1 2025 ~RON 1,57 mld (+~20%); EBITDA pro‑forma ~RON 234 mil (+~21%).

- AI clinică, robotică (Rosa), imagistică extinsă (MRI/CT) — diferențiere & complexitate; marje potențial mai bune pe spitale.

- Recurrență, retenție și acces la prevenție; produs scalabil cu adaptare pe companii.

- All Clinic (Moldova), Routine Med, Medstar — sinergii și footprint regional.

Riscuri (leverage, profit, integrare)

- Profit net sub presiune în H1 2025 (pierdere ~RON 10,9 mil.); amortizare și costuri salariale în creștere.

- Capex intens și timpi de ramp‑up; risc de întârziere în captura marjelor post‑investiții.

- Sensibil la pricing/beneficii; cerințe de serviciu uniform pe rețea.

- Integrare cross‑border și aliniere procese/IT; risc reglementar (Concurență).

Indicatori cheie de urmărit

Pro‑forma vs. IFRS: comparați venituri, EBITDA, profit în aceeași metodologie; urmăriți reconcilierea în rapoarte IR/BVB.

- Marja brută și EBITDA: semnal al eficienței mixului (spitale/clinici/laboratoare) și al captării sinergiilor post‑capex.

- Leverage (Debt/EBITDA, Debt/Equity) și lichiditate (current ratio), plus EV/EBITDA/PS vs. comparabili regionali.

- Calendar M&A/capex și utilizare echipamente (MRI/CT/robotică), impact pe yield clinic și rezultate operaționale.

Concluzia

Având în vedere îmbătrânirea accelerată a României — circa 20 % din populație are peste 65 de ani, iar raportul demografic arată ~130 vârstnici la 100 tineri — cererea pentru serviciile medicale private este în creștere, inclusiv pentru managementul afecțiunilor cronice și asociații geriatrice.

MedLife, lider clar pe segmentul sănătății private, a înregistrat creșteri de circa 20 % în venituri și EBITDA în primele nouă luni din 2025, pe fondul investițiilor strategice în tehnologie, robotică, genetică și AI. Această poziție consolidată, combinată cu potențialul structural al unei piețe demografice îmbătrânite, sugerează că MedLife reprezintă o alegere atractivă pentru investitori, oferind stabilitate și perspective solide de creștere pe termen mediu–lung.

👉 Cum să cumperi acțiuni Banca Transilvania (TLV)? Analiză și sugestii

👉 Cum să cumperi acțiuni Romgaz (SNG) – Analiza și Sugestii

👉 Cum să cumperi acțiuni Fondul Proprietatea (FP) BVB? Analiză și sugestii

Întrebări frecvente (FAQ)

- Deschide un cont, alimentează-l și primești până la 20 de acțiuni cadou!

- 0€ comision pentru tranzacționarea acțiunilor și ETF-urilor

- Acces la peste 1 milion de instrumente financiare reale

- Investește cu încredere alături de un broker de încredere, ales de peste 500.000 de clienți

Se aplică T&C. Investițiile implică riscuri

Tranzacționarea este riscantă și ar putea duce la pierderea parțială sau totală a capitalului investit. Informațiile sunt furnizate doar în scop informativ și educațional și nu reprezintă sfaturi financiare și/sau recomandări de investiții.