Venit fix

Ce sunt obligațiunile și cum să investești în ele?

9 FEB., 2026

Într-un mediu economic volatil și în continuă transformare, obligațiunile rămân un element central în strategia de investiții a celor care caută stabilitate și venituri previzibile. Aceste instrumente financiare cu venit fix, emise de guverne, companii sau instituții financiare, formează o piață globală uriașă, estimată la 141,34 trilioane USD în 2024, cu perspective de creștere până la 166,81 trilioane USD până în 2030, conform datelor prezentate de SIX Group.

Pentru investitorii individuali, obligațiunile nu mai sunt de mult accesibile doar instituțiilor financiare. Astăzi, ele pot fi integrate ușor într-un portofoliu personal, inclusiv prin intermediul platformelor online care oferă acces atât la obligațiuni individuale, cât și la ETF-uri de obligațiuni.

Obligațiunile oferă o modalitate eficientă de diversificare a portofoliului și de conservare a capitalului, fiind considerate, în general, investiții mai sigure decât acțiunile. În prezent, Statele Unite dețin cea mai mare piață a obligațiunilor din lume, cu peste 51 trilioane USD (aproximativ 40% din totalul global), urmate de China (20,9 trilioane USD) și Uniunea Europeană, care concentrează 20% din emisiunile de obligațiuni guvernamentale și corporative la nivel mondial.

Dacă vrei să vezi cum poți investi concret în obligațiuni, mai jos explicăm opțiunile disponibile pentru investitorii individuali.

Ce sunt obligațiunile - definiție

O obligațiune este un instrument financiar prin care o entitate (guvern, companie sau instituție publică) se împrumută de la investitori. Cumpărând o obligațiune, tu, ca investitor, acorzi un împrumut emitentului, în schimbul unor plăți regulate de dobândă și rambursarea capitalului la o dată stabilită în viitor (data scadenței).

Cu alte cuvinte: nu devii acționar, ci creditor. Emitentul se obligă să-ți plătească periodic o dobândă (numită cupon) și să-ți returneze suma investită la finalul perioadei.

Deși obligațiunile sunt concepute să fie păstrate până la scadență (adică momentul în care primești înapoi suma investită), în realitate, poți alege să le vinzi mai devreme pe ceea ce se numește piața secundară.

Dar... ce înseamnă asta pentru randamentul tău?

Dacă alegi să vinzi o obligațiune înainte de scadență, câștigul tău final nu va depinde doar de dobânda (cuponul) pe care ai încasat-o până atunci, ci și de prețul de vânzare al obligațiunii în acel moment. De ce? Pentru că pe piață, prețul unei obligațiuni variază în funcție de rata dobânzii din economie și de cererea pentru acel instrument.

👉 Citește mai multe despre obligațiuni aici: Titluri de stat (obligațiuni de stat): investiție sigură și profitabilă?

Cum funcționează obligațiunile?

Gândește-te că o companie sau un guvern are nevoie de o sumă mare de bani. Dar în loc să ia un singur împrumut uriaș de la o bancă, împarte această datorie în bucăți mai mici, accesibile publicului larg. Aceste „bucăți” sunt obligațiunile.

Asta înseamnă că oricine – de la persoane fizice până la investitori mari – poate împrumuta acea organizație, cumpărând una sau mai multe obligațiuni.

Cum poți investi în obligațiuni ca investitor individual

Investitorii individuali pot accesa obligațiuni în mai multe moduri, în funcție de nivelul de capital, orizontul de timp și gradul de risc asumat. Cele mai frecvente opțiuni sunt obligațiunile individuale și ETF-urile de obligațiuni, ambele disponibile prin platforme de tranzacționare reglementate.

Ce să întâmpla, de fapt, când cumperi o obligațiune?

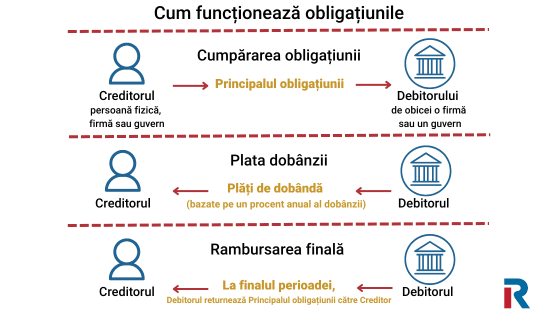

E simplu: acorzi un împrumut. Emitentul obligațiunii (guvern, companie etc.) se obligă să-ți plătească o dobândă regulat și, la finalul perioadei, să-ți înapoieze banii.

Cumpărând o obligațiune, devii creditorul emitentului. Nu deții o parte din companie (așa cum se întâmplă cu acțiunile), ci oferi un împrumut temporar. E un acord clar și cu reguli stricte: tu oferi o sumă de bani (numită principal), iar emitentul se angajează să:

- îți plătească o dobândă constantă (numită cupon)

- și să îți returneze suma împrumutată la o dată stabilită în avans (scadența).

Cum putem vedea în imagine:

- Tu, investitorul, dai o sumă de bani → asta e principalul (capitalul investit).

- Pe parcursul duratei obligațiunii, primești dobândă → numită cupon, de obicei anual sau semestrial.

- La scadență, emitentul îți returnează principalul.

Exemplu de investiție în obligațiuni pe înțelesul tuturor

Să presupunem că investești 1.000€ într-o obligațiune cu o dobândă anuală de 5%.

Asta înseamnă că, indiferent dacă piața crește sau scade, tu vei primi 50€ pe an, adică ai o sursă constantă de venit.

După 5 ani, vei încasa 250 EUR din dobândă, iar la finalul perioadei, primești înapoi cei 1.000€ investiți.

Câștig total = 1.000 EUR × 0,05 × 5 ani = 250€

PLUS: la scadență, primești înapoi cei 1.000€ investiți inițial.

➡️ Total încasat: 1.250€

Așadar, obligațiunile nu promit îmbogățire rapidă, dar oferă stabilitate financiară și protecție împotriva riscurilor de piață, mai ales pentru cei care nu vor să își asume volatilitatea acțiunilor.

👉 Titluri de Stat vs. Obligațiuni Corporative: Care sunt pentru tine?

Cum trebuie calculată valoarea unei obligațiuni?

Atunci când investești într-o obligațiune, de fapt cumperi un pachet de bani pe care urmează să-l primești în viitor – dobânzi (cupon) + suma investită (principalul).

Dar… toți acești bani din viitor au o valoare mai mică în prezent. De ce? Pentru că banii din viitor trebuie actualizați (aduși în prezent) folosind rata dobânzii de pe piață. Asta se numește Valoarea Actualizată Netă (VAN).

Când rata dobânzii de pe piață crește, valoarea în prezent a banilor viitori scade. Cu alte cuvinte, obligațiunea valorează mai puțin pentru noii investitori. De ce? Pentru că pot găsi în altă parte o obligațiune nouă, cu o dobândă mai mare.

Să spunem că deții o obligațiune AZ care plătește 4% pe an. Dacă între timp rata dobânzii de pe piață urcă la 5%, investitorii nu mai sunt interesați de obligațiunea ta de 4%.

Așa că, pentru a o vinde, va trebui să o vinzi mai ieftin – la un preț care să compenseze această diferență. Adică: când dobânzile cresc, prețul obligațiunilor scade.

🇷🇴 Știai că poți cumpăra obligațiuni românești direct de pe Freedom24?

Pe de altă parte, dacă dobânda de piață scade la 3%, obligațiunea ta devine brusc foarte atractivă – pentru că oferă un cupon mai mare decât ce se găsește pe piață. Rezultatul? Crește cererea, și odată cu ea, crește și prețul obligațiunii tale. Când dobânzile scad, prețul obligațiunilor crește.

Randamentul la maturitate (YTM) – De ce contează cu adevărat?

Când vine vorba de investiții, întrebarea-cheie nu este doar „ce dobândă are obligațiunea?”, ci „ce randament real voi obține, în total, dacă o păstrez până la final?”.

Aici intervine YTM – randamentul la maturitate, un indicator esențial care îți arată randamentul total anualizat al unei obligațiuni, ținând cont de absolut toate plățile viitoare: cupoane, rambursare și chiar prețul de achiziție.

Cu alte cuvinte, YTM este oglinda randamentului real. Nu te mai uiți doar la dobânda promisă, ci la ce rămâne efectiv în buzunarul tău.

Să luăm cazul Companiei HY, care are nevoie de 30.000 EUR. Emite 30 de obligațiuni pe 5 ani, fiecare cu o valoare nominală de 1.000 EUR și o dobândă de 6% anual, plătită semestrial.

Aparent, pare simplu: 60 EUR pe an x 5 ani = 300 EUR în total, plus cei 1.000 EUR returnați la scadență.

Dacă ai plătit 1.000 EUR pe obligațiune, YTM-ul tău e clar: 6%.

Dar în realitate, obligațiunile se tranzacționează pe piața secundară. Poți cumpăra aceeași obligațiune cu 950 EUR sau poate cu 1.050 EUR, în funcție de condițiile de piață.

În acel moment, cuponul nu mai reflectă adevărata rentabilitate. De aceea, ai nevoie de YTM, pentru că:

- Dacă o cumperi sub valoarea nominală (ex: 950 EUR), YTM > 6%

- Dacă o cumperi peste valoarea nominală (ex: 1.050 EUR), YTM < 6%

- Deschide un cont, alimentează-l și primești până la 20 de acțiuni cadou!

- 0€ comision pentru tranzacționarea acțiunilor și ETF-urilor

- Acces la peste 1 milion de instrumente financiare reale

- Investește cu încredere alături de un broker de încredere, ales de peste 500.000 de clienți

Se aplică T&C. Investițiile implică riscuri

Ce înseamnă asta pentru tine, ca investitor?

- YTM te ajută să compari obiectiv două obligațiuni cu caracteristici diferite – una poate avea o dobândă mai mică, dar un preț atractiv care ridică randamentul final.

- Este singura metodă corectă de a evalua dacă o obligațiune cumpărată de pe piața secundară îți aduce un câștig real.

- Te ajută să înțelegi dacă merită să păstrezi obligațiunea până la scadență sau dacă ar fi mai avantajos să o vinzi.

Tipuri de obligațiuni

Există diferite tipuri de obligațiuni, care se diferențiază prin durata, rata dobânzii și riscul lor. Unele dintre cele mai comune tipuri de obligațiuni includ:

Tip de obligațiune | Cine o emite? | Risc | Dobândă | Alte detalii utile | |||||

|---|---|---|---|---|---|---|---|---|---|

| Guvernamentală / de stat | Statul / Guvernul | Foarte scăzut | Fixă | Cea mai sigură variantă, ideală pentru începători | |||||

| Obligațiuni Corporative | Companii | Mediu-Ridicat | Fixă/Variabilă | Randament mai mare, dar cu risc mai crescut | |||||

| Ipotecară | Instituții financiare | Scăzut | De obicei fixă | Garantată cu bunuri imobile (ex: locuințe) | |||||

| Convertibilă | Companii | Variabil | Fixă | Se poate transforma în acțiuni | |||||

| Junk (cu rating scăzut) | Companii sau guverne | Foarte ridicat | Mare | Potențial mare de câștig, dar și risc ridicat | |||||

| Indexată la inflație | Statul | Scăzut | Variabilă | Protejează împotriva inflației | |||||

| Perpetuă | Diverse entități | Variabil | Fixă | Nu are scadență; plătește dobândă „pe viață” | |||||

| Cupon zero | Companii/guverne | Mediu | Nu are | Se vinde ieftin, plătește totul la final | |||||

| Cu opțiune de vânzare (Put) | Companii/guverne | Mai scăzut | Mai mică | Poți forța răscumpărarea anticipată | |||||

| Răscumpărabilă (Call) | Emitentul | Mediu | Variabilă | Emitentul poate răscumpăra anticipat | |||||

| Garantată | Diverse entități | Mai scăzut | Variabilă | Susținută de active reale | |||||

| De carbon | State / companii | Specific | Variabilă | Se tranzacționează ca drept de poluare |

Tip de obligațiune | Cine o emite? | Risc | Dobândă | Alte detalii utile | |||||

|---|---|---|---|---|---|---|---|---|---|

| Guvernamentală / de stat | Statul / Guvernul | Foarte scăzut | Fixă | Cea mai sigură variantă, ideală pentru începători | |||||

| Obligațiuni Corporative | Companii | Mediu-Ridicat | Fixă/Variabilă | Randament mai mare, dar cu risc mai crescut | |||||

| Ipotecară | Instituții financiare | Scăzut | De obicei fixă | Garantată cu bunuri imobile (ex: locuințe) | |||||

| Convertibilă | Companii | Variabil | Fixă | Se poate transforma în acțiuni | |||||

| Junk (cu rating scăzut) | Companii sau guverne | Foarte ridicat | Mare | Potențial mare de câștig, dar și risc ridicat | |||||

| Indexată la inflație | Statul | Scăzut | Variabilă | Protejează împotriva inflației | |||||

| Perpetuă | Diverse entități | Variabil | Fixă | Nu are scadență; plătește dobândă „pe viață” | |||||

| Cupon zero | Companii/guverne | Mediu | Nu are | Se vinde ieftin, plătește totul la final | |||||

| Cu opțiune de vânzare (Put) | Companii/guverne | Mai scăzut | Mai mică | Poți forța răscumpărarea anticipată | |||||

| Răscumpărabilă (Call) | Emitentul | Mediu | Variabilă | Emitentul poate răscumpăra anticipat | |||||

| Garantată | Diverse entități | Mai scăzut | Variabilă | Susținută de active reale | |||||

| De carbon | State / companii | Specific | Variabilă | Se tranzacționează ca drept de poluare |

Dacă ești la început, titlurile de stat sau obligațiunile indexate la inflație sunt o alegere bună pentru stabilitate. Dacă vrei randamente mai mari și ești confortabil cu riscul, explorează opțiunile corporative sau convertibile.

👉 Mai multe informații: Cum să cumperi titluri de stat?

Avantajele și dezavantajele titlurilor de valoare

| ✅ Avantaje | ❌ Dezavantaje | ||

|---|---|---|---|

| Pot fi cumpărate direct sau prin ETF-uri / fonduri | Rentabilitate mai mică față de alte investiții (ex: acțiuni) | ||

| Oferă venit pasiv stabil (cupon periodic) | Risc de neplată dacă emitentul are o situație financiară slabă (ex: junk bonds) | ||

| Sunt ideale pentru investitorii adverși riscului și pentru cei aproape de pensie | Prețul lor fluctuează în funcție de rata dobânzii de pe piață | ||

| Există o mare varietate: guvernamntale, corporative, indexate la inflație etc. | Inflația ridicată poate eroda puterea de cumpărare a dobânzilor fixe | ||

| Sunt mai puțin volatile decât acțiunile și oferă predictibilitate | Obligațiunile cu dobândă mică pot deveni neatractive când dobânzile de pe piață cresc | ||

| Pot fi tranzacționate pe piața secundară, nu ești obligat să le ții până la scadență | Valoarea de piață poate scădea dacă condițiile economice se schimbă | ||

| Sunt potrivite pentru obiective financiare pe termen scurt și mediu | Necesită o bună înțelegere a riscurilor (rata dobânzii, risc de credit, lichiditate) | ||

| Unele obligațiuni sunt indexate la inflație, protejând valoarea reală a investiției | Accesul direct la anumite obligațiuni poate necesita sume mari (ex: min. 50.000 USD pentru emisiuni directe) |

| ✅ Avantaje | ❌ Dezavantaje |

|---|---|

| Pot fi cumpărate direct sau prin ETF-uri / fonduri | Rentabilitate mai mică față de alte investiții (ex: acțiuni) |

| Oferă venit pasiv stabil (cupon periodic) | Risc de neplată dacă emitentul are o situație financiară slabă (ex: junk bonds) |

| Sunt ideale pentru investitorii adverși riscului și pentru cei aproape de pensie | Prețul lor fluctuează în funcție de rata dobânzii de pe piață |

| Există o mare varietate: guvernamntale, corporative, indexate la inflație etc. | Inflația ridicată poate eroda puterea de cumpărare a dobânzilor fixe |

| Sunt mai puțin volatile decât acțiunile și oferă predictibilitate | Obligațiunile cu dobândă mică pot deveni neatractive când dobânzile de pe piață cresc |

| Pot fi tranzacționate pe piața secundară, nu ești obligat să le ții până la scadență | Valoarea de piață poate scădea dacă condițiile economice se schimbă |

| Sunt potrivite pentru obiective financiare pe termen scurt și mediu | Necesită o bună înțelegere a riscurilor (rata dobânzii, risc de credit, lichiditate) |

| Unele obligațiuni sunt indexate la inflație, protejând valoarea reală a investiției | Accesul direct la anumite obligațiuni poate necesita sume mari (ex: min. 50.000 USD pentru emisiuni directe) |

💡 Calculator de dobândă compusă

Cum cumperi obligațiuni rapid și ușor cu Freedom24

Pasul 1 – Intri în platformă și alegi secțiunea „Obligațiuni”

După ce te-ai conectat la brokerul tău, în cazul acestă folosim Freedom24, navighează către secțiunea „Bonds / Obligațiuni” din meniul principal. Acolo ai la dispoziție o listă amplă cu obligațiuni internaționale – de la titluri emise de guverne până la corporații globale.

- Deschide un cont, alimentează-l și primești până la 20 de acțiuni cadou!

- 0€ comision pentru tranzacționarea acțiunilor și ETF-urilor

- Acces la peste 1 milion de instrumente financiare reale

- Investește cu încredere alături de un broker de încredere, ales de peste 500.000 de clienți

Se aplică T&C. Investițiile implică riscuri

Pasul 2 – Caută și sortează după interes

Poți sorta obligațiunile după randament, țară, scadență sau alt criteriu relevant pentru tine. În acest exemplu, am sortat lista în funcție de randamentul oferit, astfel încât să văd cele mai atractive opțiuni din punct de vedere al dobânzii.

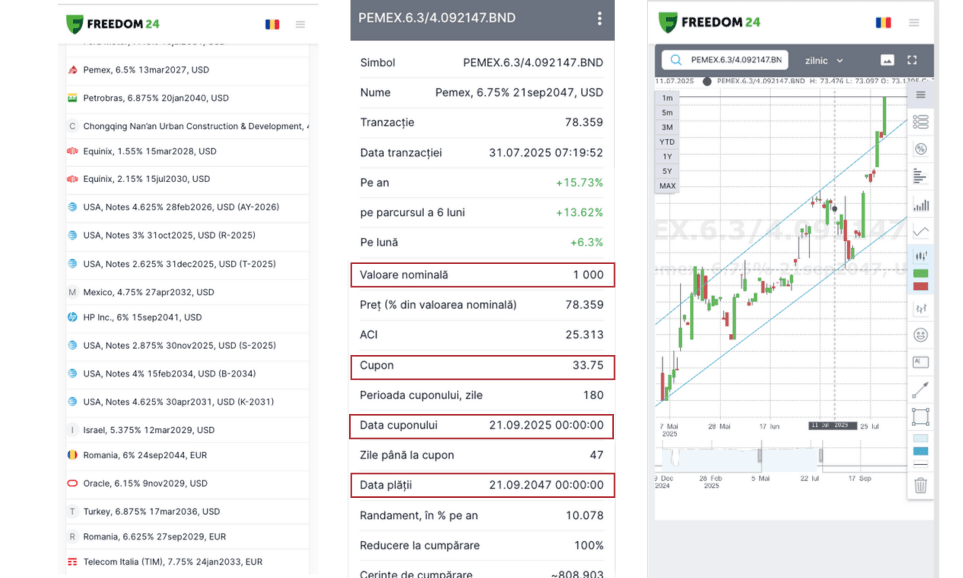

Pasul 3 – Analizează obligațiunea (ex: Pemex 6,75%)

După ce dai clic pe o obligațiune, verifică rapid următoarele:

🔹 Valoare nominală – 1.000 USD Suma pe care o primești la final dacă păstrezi obligațiunea până la maturitate.

🔹 Preț actual – 78,359% O cumperi cu ~783 USD, dar primești 1.000 USD la scadență + dobândă – adică un preț sub valoarea reală = randament mai mare.

🔹 Cupon – 33,75 USD Dobânda plătită la fiecare 6 luni (total 67,5 USD/an).

🔹 Data cuponului – 21.09.2025 Dacă o cumperi înainte de această dată, primești dobânda aferentă.

🔹 Scadență – 21.09.2047 Primești suma investită înapoi. Poți și să o vinzi mai devreme, dacă vrei.

Pasul 4 – Decizi ce faci cu obligațiunea

După ce ai cumpărat-o:

✔️ Poți păstra obligațiunea până la scadență și încasa toate cupoanele + principalul.

✔️ Sau o poți vinde mai devreme dacă piața evoluează favorabil și prețul crește – adică poți obține un câștig de capital.

Concluzie:

Obligațiunile pot juca un rol important într-un portofoliu echilibrat, mai ales pentru investitorii care caută stabilitate și venituri recurente. Diferența reală este făcută de modul în care le accesezi și de platforma pe care o folosești.