Bursă

Cele mai bune acțiuni de investit: Previziuni 2026

27 IAN., 2026

Anul 2025 a adus performante remarcabile investitorilor care au avut încredere în companiile romanești. Nu doar companiile romanești au avut performante de exceptie, dar si cele internaționale. In acest articol vom vedea care sunt cele mai promițătoare acțiuni de investit în anul 2026.

DISCLAIMER: conținutul acestui articol are scop pur informativ și în niciun caz nu constituie recomandări de investiții.

Top acțiuni de investit 2026 - Ce acțiuni să cumpăr în acest an?

Evaluările care trebuie făcute inainte de a investi în acțiuni sunt multe și complexe. In mare măsură depind de încrederea pe care o aveți în diferitele modele teoretice existente cu privire la determinarea valorii companiilor și evoluția piețelor de acțiuni, precum și de preferințele individuale.

Acțiunile reprezintă cote de proprietate intr-o companie. Astfel, în afara mișcărilor pe termen scurt legate de circumstanțe contingente și complet imprevizibile, este rezonabil să presupunem că capacitatea acestor instrumente de a crea valoare pentru investitori depinde de soarta companiei și, în special, de capacitatea acesteia:

- de a genera în mod stabil profituri de-a lungul anilor

- să facă față principalelor provocări și schimbări care au loc în sectorul în care operează

- să dezvolte, consolideze și apere avantajele competitive față de concurenții lor

- să genereze fluxuri de numerar suficiente pentru a nu cauza eventuale dezechilibre financiare.

Este esențial să se utilizeze o combinație de analiză fundamentală și tehnică, împreună cu evaluări ESG (Environmental, Social, and Governance) pentru a obține o imagine completă a potențialului de investiții și a riscurilor asociate.

🇷🇴 Acțiuni românești cu potențial în 2026

Bursa romanească este relativ mică în comparatie cu alte burse europene sau de pe alte continente. Din aceste motive, este deosebit de susceptibilă la influența evenimentelor politice interne și legată de soarta economiei romanești, care în trecut a înregistrat rate de creștere mai mici decât alte țări dezvoltate și prezintă un risc semnificativ din cauza datoriei publice ridicate.

Top acțiuni la bursa de valori București

Vă prezentăm trei titluri de interes potențial pe bursa de la București (BVB).

| ISIN | Sector | Simbol | |||||

| Hidroelectrica | RO4Q0Z5RO1B6 | Energie | H2O | ||||

| OMV Petrom | ROSNPPACNOR9 | Energie | SNP | ||||

| Digi Communications | NL0012294474 | Telecomunicatii | DIGI |

| ISIN | Sector | Simbol | |

| Hidroelectrica | RO4Q0Z5RO1B6 | Energie | H2O |

| OMV Petrom | ROSNPPACNOR9 | Energie | SNP |

| Digi Communications | NL0012294474 | Telecomunicatii | DIGI |

👉 Dacă ești începător, consultă ghidul de cumpărare de acțiuni, care te poate ajuta să începi călătoria ta în investiții.

Acțiuni Hidroelectrica

Hidroelectrica Romania este lider in producția de energie electrică in Romania. Compania a facut istorie in 2023 cand și-a listat acțiunile la bursa prin cel mai mare IPO (Initial Public Offering) din Europa.

Este principalul producător si furnizor de energie din Romania, furnizand 30% din producția totală de energie a țării.

Pretul actiunilor Hidroelectrica a fost in consolidare in 2025, investitorii beneficiind doar de dividendele primite, nu si de o apreciere a pretului. Deja 2026 a adus o spargere bullish a rezistentei de pret. Va continua pana la sfarsitul anului?

De ce să cumperi acțiuni Hidroelectrica?

- Sector strategic

- Soliditate financiară

- Crestere și extindere: continuă să-și extindă serviciile, arătând potențial de creștere.

👉 Cum să cumperi acțiuni Banca Transilvania (TLV)? Analiză și sugestii

OMV Petrom stock

OMV Petrom este o companie romanească activă in sectorul energetic. De fapt, este cel mai mare producător integrat de energie din Europa de Sud-Est, cu peste 18 miliarde euro investiți in ultimii 18 ani.

Este cel mai mare investitor privat din Romania și oferă investitorilor un dividend foarte competitiv.

De ce să cumpărați OMV Petrom?

- Poziție financiară solidă:

- Disciplină riguroasă a capitalului:

- Investiții in reducerea amprentei de carbon

- Dividend in creștere

OMV Petrom a fost una dintre marile castigatoare la bursa in anul 2025. Pretul actiunilor se afla pe un trend ascendent si recent au depasit pragul psihologic de 1 RON.

👉Te poate interesa si: Cum să cumperi acțiuni Romgaz (SNG) – Analiza și Sugestii

Acțiuni Digi

Digi Communications este un lider in soluții de telecomunicatii, cu afaceri in numeroase țări europene. Compania s-a dezvoltat rapid și din 2017 este tranzacționată pe BVB.

Oferă servicii de telecomunicații in 2 piețe principale (Romania, Spania și Italia) și are o crestere accelerată în Portugalia și Belgia.

In 2025 pretul actiunilor Digi a spart un triunghi ascendent si a depasit de asemenea nivelul psihologic de 100 RON. Trendul bullish ramane intact in acest moment, cu sanse mari ca 2026 sa aduca noi castiguri.

De ce să cumpărați DIGI?

- Cerere crescătoare pentru servicii de telecomunicatii

- Model de afaceri inovator

- Expansiune și creștere

- Brand puternic

👉Te poate interesa si: Cum să cumperi acțiuni Fondul Proprietatea (FP) BVB? Analiză și sugestii

🇪🇺 Starurile Europei: Acțiuni Europene de Top în anul 2026

Pietele de actiuni europene au avut un an 2025 exceptional. In ciuda cresterii economice modeste si a conflictului din Ucraina, investitorii au rasplatit cu incredere actiunile europene.

La ce ne putem astepta in 2026? Iata o selectie a celor mai promitatoarea actiuni pentru anul 2026.

Sectorul telecomunicatiilor

Acest sector este predestinat consolidarilor, cu Italia facand parte acum dintr-un grup de mai multe tari unde am putea vedea consolidari masive. Actiuni de umarit:

- Deutsche Telekom

- Bouygues

Deutsche Telekom

- Ticker: DTE

Sursa: Financial Times

Bouygues

- Ticker: EN

Sursa: Financial Times

Sectorul energetic

Acest sector se anunta a fi unul dificil in contextul in care exista mult petrol pe piata. Totusi, companiiele care investesc offshore ar putea fi interesante in 2026. De urmarit:

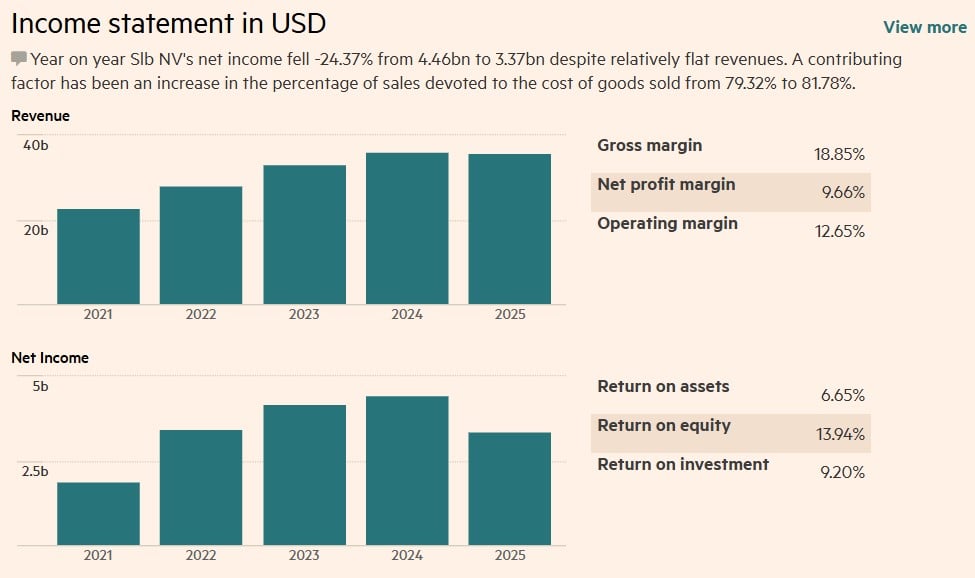

- SLB

SLB

- Ticker: SLB

Sursa: Financial Times

👉 În ce să investești 1.000 de euro în mod sigur? | 7 alternative

👉🏼 Citește și: Cele mai bune dividende din România și Europa și impozit dividende in România

XTB România

Explorează opțiunile de investiții potrivite pentru tine (acțiuni, etf-uri, forex...) Comisioane și instrumente de investiții adaptate nevoilor tale.

⭐️ 8,75 /10

🇺🇸 Investiții Strategice pe Wall Street

- Wells Fargo (NYSE:WFC)

Wells Fargo stock

Wells Fargo & Co., unul dintre cele mai mari și mai vechi bănci din Statele Unite, este cunoscută pentru serviciile sale bancare extinse și diversificate.

Compania oferă o gamă largă de servicii, inclusiv banking pentru persoane fizice și juridice, credite ipotecare, investiții și servicii de asigurări, operând o rețea vastă de sucursale și ATM-uri la nivel național.

Pret actiuni Wells Fargo in ultimii 5 ani - Sursa: Financial Times

De ce să cumpărați Wells Fargo?

- Performanță robustă

- Răscumpărări agresive

- Evaluare atractivă

- Dividend în creștere

Alte acțiuni interesante pe piața americană:

Top brokeri pentru stocuri americane

- Deschide un cont, alimentează-l și primești până la 20 de acțiuni cadou!

- 0€ comision pentru tranzacționarea acțiunilor și ETF-urilor

- Acces la peste 1 milion de instrumente financiare reale

- Investește cu încredere alături de un broker de încredere, ales de peste 500.000 de clienți

Se aplică T&C. Investițiile implică riscuri

Brokeri pentru cumpărarea de acțiuni

| Interactive Brokers | XTB | ||||

| Piețe | Europa, SUA, Asia | Europa, SUA, Canada, Asia | |||

| Platformă | Trader Workstation | xStation | |||

| Cont demo | Da | Da | |||

| Află mai multe → | Află mai multe → |

| Interactive Brokers | XTB | |

| Piețe | Europa, SUA, Asia | Europa, SUA, Canada, Asia |

| Platformă | Trader Workstation | xStation |

| Cont demo | Da | Da |

| Află mai multe → | Află mai multe → |

🌱Investiții Verzi, Profituri Verzi: Oportunități Durabile

Anul 2026 aduce un orizont mai favorabil pentru companiile angajate în combaterea schimbărilor climatice.

Adoptarea Actului de Reducere a Inflației și inițiativele guvernamentale sub formă de ordine executive au deschis noi oportunități pentru dezvoltarea acestui sector. Aceste măsuri oferă stimulente și credite fiscale semnificative, sprijinind astfel creșterea și expansiunea companiilor de energie verde, facilitându-le acestora o tranziție mai eficientă spre o economie cu emisii reduse de carbon.

Ar putea exista un nou potențial de creștere în viitor pentru:

- NextEra Energy, Inc. (NEE)

- Enel SpA (ENEL)

NextEra Energy stock

NextEra Energy, Inc., lider în domeniul energiei, se remarcă prin trei decenii de creștere a dividendelor, o sănătate financiară robustă și este așteptată să crească dividendul din nou.

Sursa: Seeking Alpha

De ce să investiți în NextEra Energy?

- Imunitate la tarife: În contextul tarifelor impuse de administrația Trump, companii precum NEE, care își produc singure energia, devin extrem de atractive. NEE nu depinde de importuri/exporturi, operând peste 100 de proiecte solare, eoliene și nucleare în SUA și Canada.

- Performanță solidă: Deși veniturile recente au fost afectate de renunțarea la transportul de gaze naturale, fluxurile de numerar au crescut, iar perspectivele pe 5 ani indică o reluare a creșterii. NEE are o rată de profitabilitate „A” și marje superioare sectorului utilităților.

- Valoare justificată: Deși acțiunile se tranzacționează la multipli peste medie (P/E, P/B), acestea reflectă performanțele superioare ale companiei.

- Strategie pe termen lung: NEE este orientată spre tehnologii sustenabile, având un portofoliu solid în regenerabile.

- Stabilitate financiară: Bilanțul puternic și istoricul de creștere a dividendelor fac din NextEra o investiție sigură și atractivă în vremuri volatile.

Enel stock

Enel SpA este un gigant global în sectorul utilităților, cu un accent puternic pe energia regenerabilă și dezvoltarea infrastructurii sustenabile. Cu planuri de investiții de 43 de miliarde de euro până în 2027, majoritatea direcționate către energie verde și rețele inteligente, Enel își consolidează poziția de lider în tranziția energetică.

De ce să cumpărați Enel?

- Evaluare atractivă

- Profitabilitate solidă

- Momentum puternic: Performanța acțiunilor pe 12 luni este de +52,76%

- Expansiune strategică globală: Enel investește activ în energie regenerabilă și dezvoltări de infrastructură în Italia, Spania și America Latină – regiuni cu cerere solidă și politici favorabile pentru tranziția energetică.

- Rezultate financiare remarcabile

- Dividend robust

👉 Cele mai bune fonduri și ETF-uri de investiții sustenabile

📈 TOP 10 acțiuni internationale (non-US) de investit în 2026

Înainte de a încheia acest articol, dorim să vă recomandăm un Top 10 al acțiunilor care se preconizează că vor crește cel mai mult in 2026.

| Creștere profituri așteptată 2025 | Sector | ||||

|---|---|---|---|---|---|

| TSMC | 54% | Tehnologie | |||

| Gildan Activewear | 38% | Consum ciclic | |||

| Ambev | 38% | Consum defensiv | |||

| Yum China | 36% | Consum ciclic | |||

| Rogers Communications | 35% | Comunicare | |||

| Sanofi | 33% | Sanatate | |||

| Fresenius Medical Care | 32% | Sanatate | |||

| Phillips | 31% | Sanatate | |||

| Net Ease | 31% | Comunicare | |||

| Tencent Holdings | 30% | Comunicare |

| Creștere profituri așteptată 2025 | Sector | |

|---|---|---|

| TSMC | 54% | Tehnologie |

| Gildan Activewear | 38% | Consum ciclic |

| Ambev | 38% | Consum defensiv |

| Yum China | 36% | Consum ciclic |

| Rogers Communications | 35% | Comunicare |

| Sanofi | 33% | Sanatate |

| Fresenius Medical Care | 32% | Sanatate |

| Phillips | 31% | Sanatate |

| Net Ease | 31% | Comunicare |

| Tencent Holdings | 30% | Comunicare |

👉 Vezi și: ce sunt acțiunile de valoare?

Acțiuni de evitat în 2026

Câteva criterii de luat în considerare pentru a identifica acțiunile de evitat includ:

- Datorie excesivă: companiile cu un nivel ridicat de îndatorare pot fi vulnerabile la fluctuațiile de piață și la ratele dobânzilor. Investitorii ar trebui să evite să investească în companii cu un raport ridicat datorie/capital sau datorie/equity.

- Performanță financiară slabă: companiile care au o istorie cu performanță financiară slabă, ca pierderi recurente sau o creștere scăzută a veniturilor și profiturilor, pot fi un semnal de alarmă pentru investitori. În general, investitorii ar trebui să evite să investească în companii cu o performanță financiară slabă și care nu au un plan credibil pentru a-și îmbunătăți situația.

- Scandaluri sau controverse: companiile care au fost implicate în scandaluri sau controverse, cum ar fi probleme de fraudă, corupție sau probleme de mediu, pot fi un semnal de alarmă pentru investitori. Aceste situații pot avea un impact negativ asupra reputației companiei și asupra capacității sale de a genera profituri pe termen lung.

- Sectoare în declin: investitorii ar trebui să evite să investească în companii care operează în sectoare în declin sau în curs de schimbare. De exemplu, companiile care produc bunuri sau servicii învechite sau care se confruntă cu concurența noilor tehnologii pot fi în pericol de a pierde din piată.

- Evaluare excesivă: companiile cu o evaluare excesiv de mare în comparație cu fundamentele lor pot fi în pericol de a suferi o corecție de preț. Investitorii ar trebui să evite să investească în companii cu evaluări disproporționate față de potențialul lor de creștere.

Întrebări frecvente

DISCLAIMER: conținutul acestui articol are scop pur informativ și în niciun caz nu constituie recomandări de investiții.